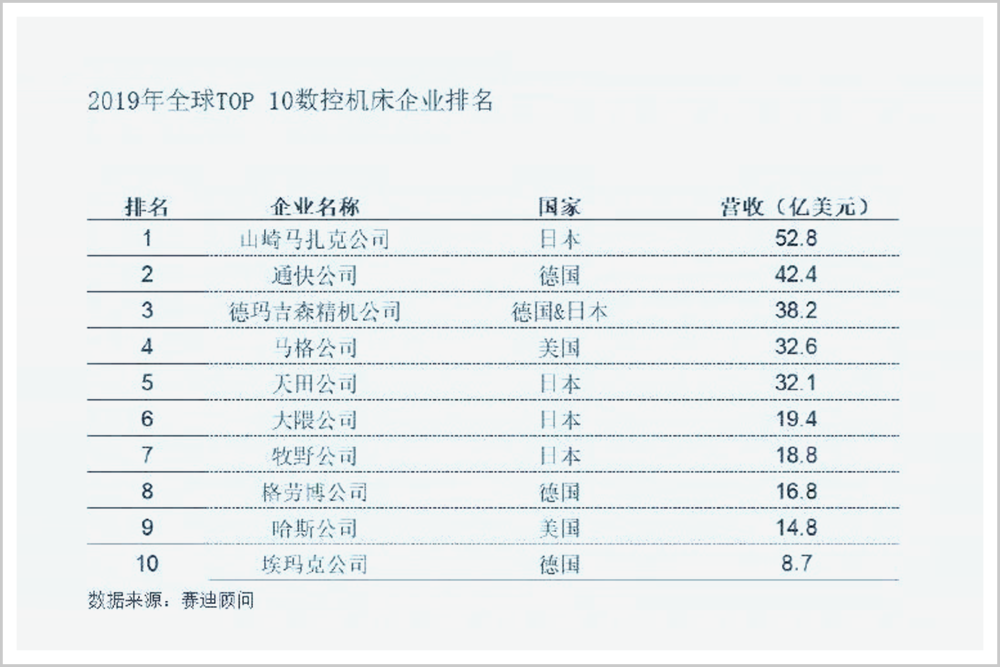

繼去年奔赴港交所的曠視和上個月衝刺科創板的依圖后,AI賽道獨角獸雲從也正式踏上了自己的上市之路。

12月3日,雲從科技向上交所遞交了招股書(申報稿),“AI四小龍”之一的雲從僅成立五年,是AI頭部企業中最年輕的一家。孵化自中科院重慶研究院,天生帶有“國家隊”基因的雲從科技,獲得各類國家基金支持,收穫了近十輪股權融資。

虧損是AI四小龍無可迴避的問題,2017到2019年間,曠視和依圖的虧損規模都在擴大且仍需要較大的科研和市場投入尋找合適的落地場景。

雲從也不例外。

規模與虧損齊漲

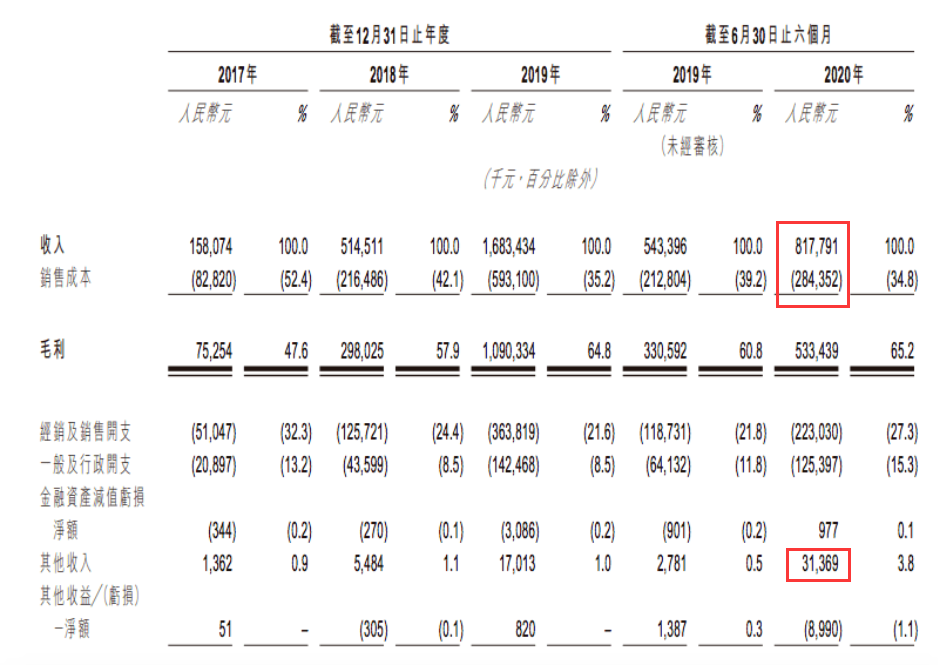

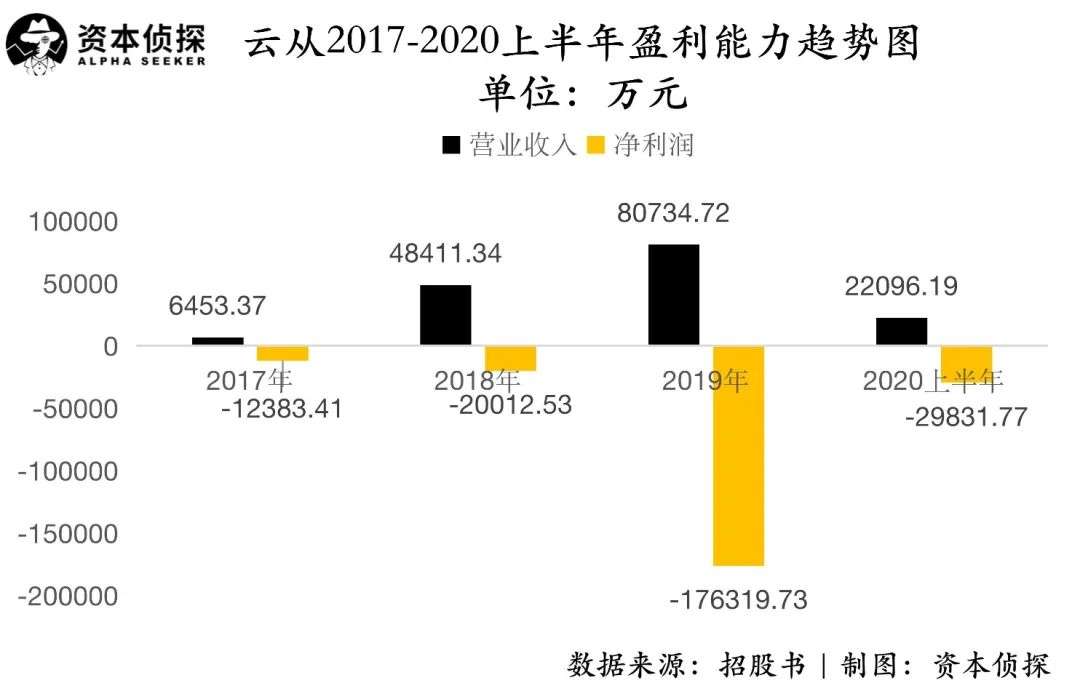

雲從招股書显示,2017年、2018年、2019年和2020年上半年,雲從的營收分別為0.64億元、4.84億元、8.07億元以及2.2億元,2017年到2019年的營業收入複合增長率為 253.70%。

從2017年到今年上半年,雲從凈虧損額分別為1.23億、2億、17.63億及2.98億,虧損逐年擴大。

雲從的解釋是由於公司業務仍處於快速擴張期,研發費用將會持續增加,公司未來一定期間內存在無法盈利的風險。

同時,雲從在招股書中表示,2019年的虧損額暴增是因為公司通過持股平台對員工進行了股權激勵,支付費用約13億元,並計入管理費用。

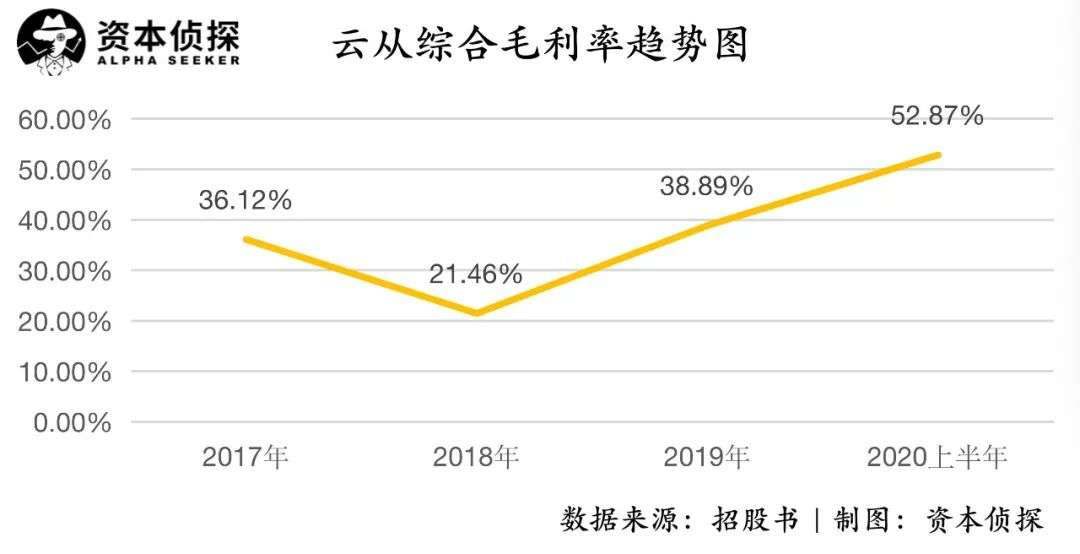

從2017年到2020上半年,雲從的綜合毛利率分別為 36.12%、21.46%、38.89%和52.87%。

招股書提到,毛利的上升主要歸於兩方面因素:

其一是隨着解決方案的標準化水平不斷提升,使得解決方案的交付成本佔比逐年下降;

其二則由於2020年推出基於人機協同操作系統的人工智能軟硬件產品,其成本和效能上的優勢使得解決方案的軟硬件成本佔比逐年下降,在企業用戶層面的收入取得增長。

雖然雲從的毛利率在穩步提高,但仍低於同行業的競爭對手依圖,依圖同期的綜合毛利率分別為57.39%、54.55%、63.89%及 70.99%。

對此,雲從在招股書中的解釋是,不同公司間的業務類型和業務結構存在差異,同時,雲從因向客戶提供更綜合的解決方案, 需為客戶外購部分配套設備和服務,導致了人工智能解決方案毛利率整體相對較低。

雲從科技的主營業務收入來源為人機協同操作系統和人工智能解決方案。

其中,人機協同操作系統收入佔比逐年升高,在2020上半年,已佔據主營業務收入的46.6%,逼近雲從人工智能解決方案的收入。

雲從科技的主營業務收入情況 來源:雲從科技招股書

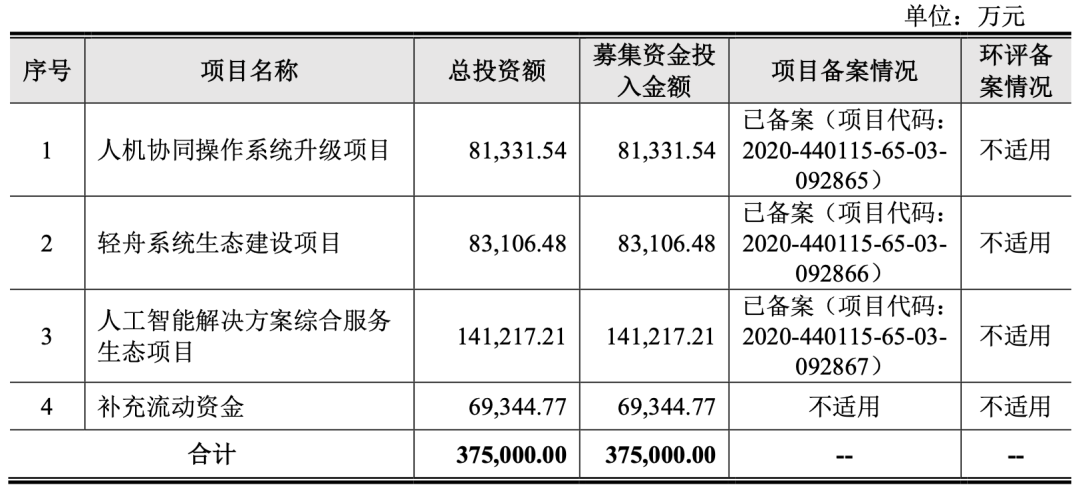

此次雲從擬公開發行股份不超過1.1243億股,股融資規模預計為37.50億元。此次募資資金的主要用途也圍繞在雲從的主營業務收入上,包括人機協同操作系統和人工智能解決方案。

招股書显示,此次募集資金所得凈額將全部圍繞其人工智能技術的研發展開,以持續提升人工智能方面的技術實力及產品能力。具體包括人機協同操作系統升級項目、輕舟系統生態建設項目、人工智能解決方案綜合服務生態項目及補充流動資金。

其中,人機協同操作系統升級項目占募集資金使用比例為21.69%,人工智能解決方案綜合服務生態項目佔比為37.66%,而輕舟系統生態建設項目的計劃投資金額略高於人機協同操作系統升級項目,佔比達22.16%。

雲從科技募集資金用途 來源:雲從科技招股書

押注人機協同操作系統

整體看下來,雲從科技最核心的能力是人機協同操作系統及其針對應用場景的解決方案與產品。

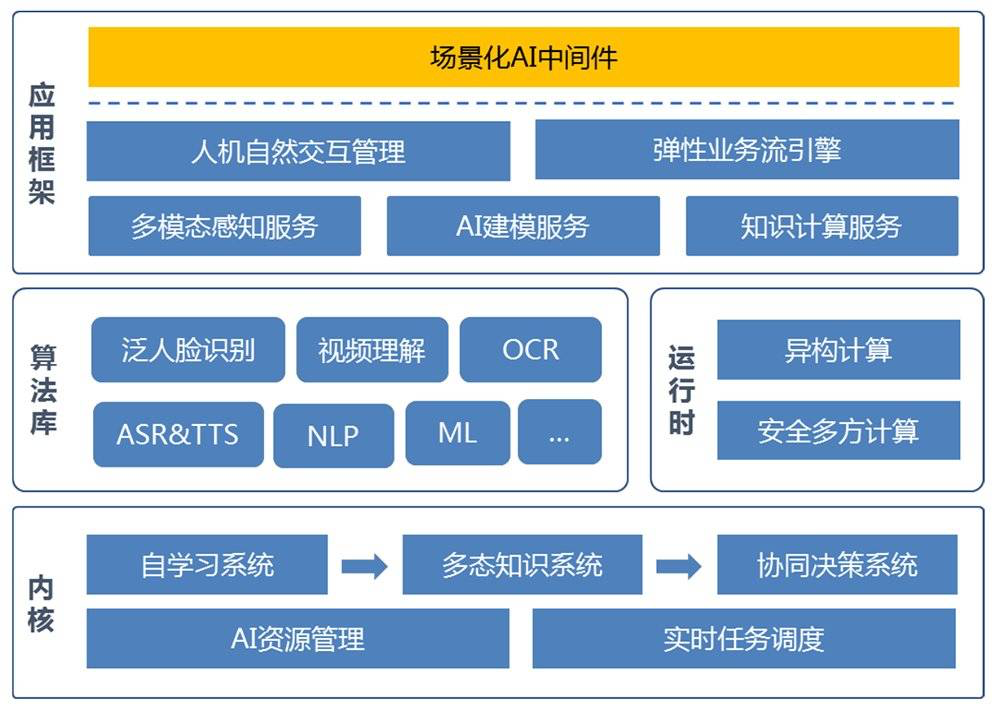

人機協同操作系統到底是什麼?雲從在招股書中表示人機協同操作系統是其自主研發的集合人工智能應用設計、開發、訓練、運行和管理而構建的智能操作系統。可以簡單理解為人類開發和使用AI的一些底層設計。

這也是雲從引以為豪的技術亮點。2020年11月23日,剛剛舉行的第七屆世界互聯網大會上,雲從科技的“人機協同操作系統”(CWOS)獲得專家推薦委員會中外主任特別推薦,入選 “世界互聯網領先科技成果”。

雲從人機協同操作系統的技術架構

“輕舟平台”的推出也是基於雲從的人機協同操作系統。

據云從官網介紹,“輕舟平台”是集數據通、設備通、應用通為一體提供AI標準場景方案和二次開發能力的通用開放平台。立足於人機協同操作系統,雲從推出了以“輕舟平台”為代表的通用服務平台和以“千帆計劃”命名的生態體系合作夥伴計劃。

自2019年下半年以來,伴隨曠視、寒武紀等AI創投賽道的獨角獸陸續披露招股書,展示家底,AI公司商業化進展緩慢而燒錢能力驚人的現實,成為市場質疑的焦點。技術、產品商業化落地不及預期,是擺在整個行業面前的共同瓶頸。

曠視的解法是大力發展供應鏈物聯網,發布物聯網操作系統河圖,將自身的AI產品和技術優勢延展到物流領域,通過案例深耕不斷沉澱底層能力,提升其解決方案的可復用性。依圖則走上了艱難的造芯之路,通過將AI芯片與其優勢視覺領域的結合實現了綜合毛利率的不斷提高。

基於人機協同操作系統的“輕舟平台”及“千帆計劃”是雲從的應對計劃。

據招股書介紹,“輕舟平台”融合了自主研發的AI技術和戰略客戶服務經驗,集合了自動化算法訓練、開源的標準應用解決方案等通用的能力模型、場景應用和行業應用,是一款輕量化的通用服務平台。這個通用服務平台中包括了輕舟公有雲人機協同操作系統、輕舟AI主機/邊端盒子、輕舟/第三方前端硬件。

“千帆計劃”則是基於“輕舟平台”生態體系的合作夥伴計劃,合作夥伴可以基於“輕舟平台”自主搭建服務於廣泛應用場景的AIoT設備、獨立AI應用以及配套的SaaS服務。

雲從的野心不可謂不大。隨着5G的商用和產業互聯網的發展,AIoT、B端SaaS自然是未來的重要發展機遇,戈壁創投管理合伙人朱璘曾預測,2025年會有97% 的企業利用AI做業務,企業上雲的數量可能達到85%。

但不管是AIoT還是TO B的SaaS不同於消費互聯網,做好細分領域攻堅和長時間的打磨才能在一個長時間周期內盈利。遠水難解近渴,這對連續數年燒錢虧損、急於尋求更多商業落地項目的雲從來說,短時間內並不能幫助其解決盈利問題。

除此之外,AI和B端的競爭格局也同樣不輕鬆。

首先,從AI行業來說,雖然市場容量廣闊,但也存在落地場景較為分散複雜、各場景成熟度差異較大的特點,目前較為成熟的細分領域競爭相對充分,其他市場尚處於開拓深化階段,許多人工智能前沿技術仍然缺乏到產品到規模化應用的工程化經驗。

其次從B端來說,互聯網巨頭們早已開始打造平台、布局生態。僅在SaaS領域,華為雲在2018年就推出了SaaS耕“雲”計劃,阿里巴巴、騰訊也在2019年先後推出了“SaaS加速器”。通過投資、技術、產品層面的助力和流量扶持吸引了不少第三方企業加入到各自生態。

對比有錢、有流量的消費互聯網巨頭,雲從想在基於自家人機協同操作系統的“輕舟平台”上吸引足夠多的生態夥伴不是件容易的事情。

雖然前路漫漫,但押注人機協同操作系統卻是雲從的方向。

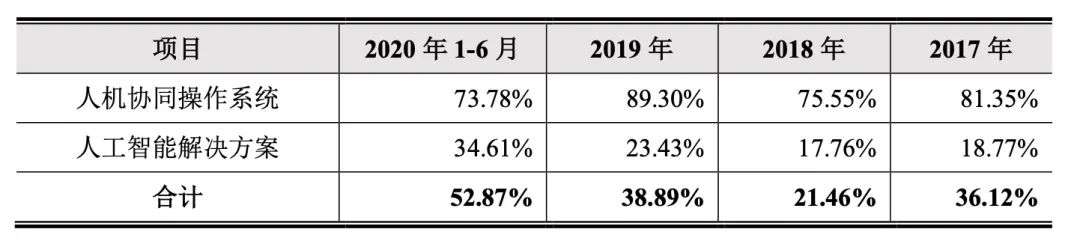

對比雲從主營業務的毛利率情況,發現近幾年雲從人機協同操作系統的毛利率都在70%以上,而人工智能解決方案的毛利率最低為2018年的17.76%。為提高公司整體盈利水平,減少客戶定製化的項目,重點發展人機協同操作系統、打造通用服務平台輕舟是必然選擇。

雲從科技業務類型毛利率情況 來源:雲從科技招股書

相比於“AI四小龍”的其它幾位對手,雲從的國家隊血統是一大助力,在TO G領域,雲從的實力不可小覷。

截至2020年6月30日,雲從在智慧金融領域為包括中國工商銀行、中國建設銀行、中國農業銀行、中國銀行、郵儲銀行和交通銀行等超過400家金融機構提供產品和技術服務。

在智慧治理領域,雲從科技產品及技術已服務於全國30個省級行政區政法、學校、景區等多類型應用場景。

在智慧出行領域,雲從科技的產品和解決方案覆蓋北京首都國際機場、大興國際機場、上海浦東機場、上海虹橋機場、廣州白雲機場、重慶江北機場、成都雙流機場、深圳寶安機場等包括中國十大機場中的九座重要機場在內的上百座民用樞紐機場,日均服務旅客達百萬人次。

在智慧商業領域,雲從科技的產品及服務已輻射汽車展廳、購物中心、品牌門店等眾多應用場景。

據廣州公共資源交易中心公告,雲從科技於9月25日中標《廣州市南沙區衛生健康局中山大學附屬第一(南沙)醫院信息基礎設施與智能化管控平台建設項目》,項目標的額達3.12億,這是目前公開的AI企業單一訂單中金額最高的一筆。最近還成為了“海關總署2020年動態人臉識別綜合應用系統”解決方案提供商。

無論企業面向的是TO B還是TO G,人工智能的發展都沒有捷徑而言。

“AI是未來10年、20年乃至30年的大趨勢,是一條很長的路,它不是一個風口,而是一個大的趨勢”。雲從的創始人周曦認為,人工智能並不是過去的投資風口,當熱度消散時,風口就失去了存在的意義,而人工智能是科技發展所需要經歷的必然階段。

如今,人工智能已經邁過了“三個浪潮”中的第一階段——以計算機視覺、語音識別等為代表的人工智能單點技術突破,人工智能在特定場景的初步應用產生。

往後,走向全業務鏈條的AI 賦能和AI與實體產業深度融合,還需要無數企業和科研技術人才們腳踏實地的每一步。

【本文作者洪雨晗,由合作夥伴資本偵探授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※中和當舖是合法的借錢管道

※借錢不用看人臉色,24小時當舖隨時可借!用心為您

※屏東汽機車借款免留車,不必擔心失去代步問題

※借錢免保人,支票借錢讓您安心借輕鬆還,支票變現金。

※刷卡換現金怎麼選最划算

※高雄票貼借貸流程很複雜嗎?最高可借多少?