※只要您的資金缺口,急需用錢-大寮當舖助你渡難關

專業票貼週轉排除一些煩雜因素,讓您輕鬆取得您需要的資金

挑戰、機遇、無人區,轉型“產業互聯網”的關鍵詞

移動互聯網創業的蠻荒時代,風口是給做APP的公司準備的,如今的淘寶、微信、滴滴、今日頭條,自成體系,皆為巨頭;產業互聯網的今天,風口似乎輪到了重點做To B業務的雲計算公司。

11月12日晚,騰訊集團發布了2020年第三季度財報。就在前一天,它剛過完20歲的生日,騰訊也迎來自己To B業務的第10年。

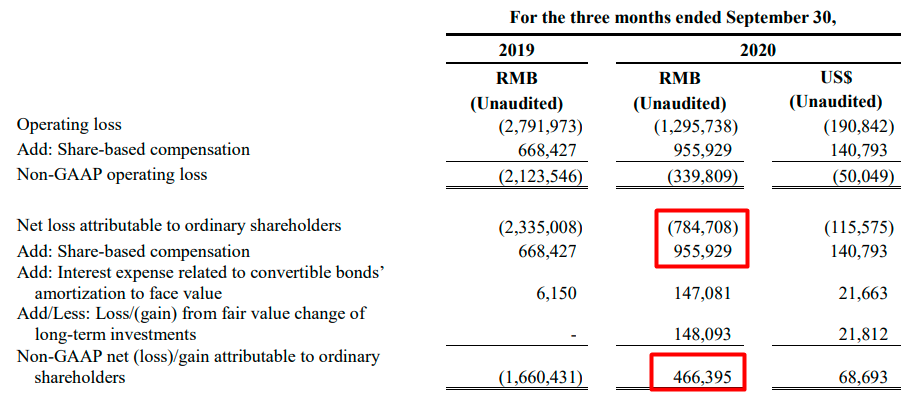

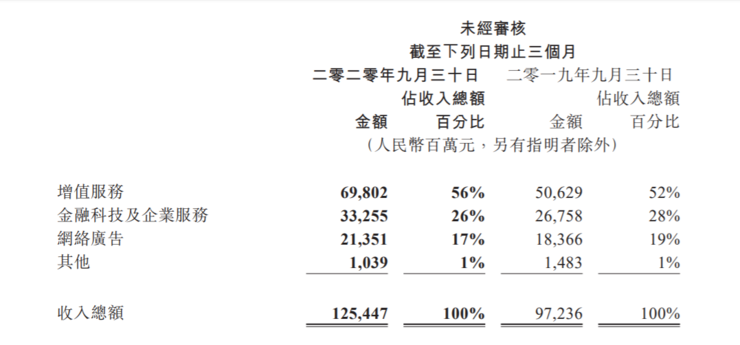

數據显示,第三季度騰訊實現營收1254.47億元,同比增長29%,凈利潤(Non-IFRS)323.03億元同比增長32%,連續多季度超市場預期。

關於騰訊雲的收入,這次依然是放在了“金融科技及企業服務”這一項,此版塊收入達到332.55億元,同比增長24%。在疫情考驗下,騰訊To B業務呈現出較強的抗風險能力。

騰訊高級執行副總裁、CSIG總裁湯道生曾表示:“隨着產業互聯網的漸次展開和向縱深發展,產業升級的方法和路徑將面臨與過往全然不同的挑戰,也將誕生全新機遇,不少領域踏入‘無人區’”。

“挑戰”、“機遇”、“無人區”,皆圍繞着“產業互聯網”依次展開。

1、C To B:互聯網大潮中的歷史使命

雷鋒網注意到,作為騰訊To B業務的對外窗口,騰訊雲並不是含着金鑰匙出生的。這一點,與阿里雲相似,都走過曲折漫長的蟄伏期。

最早,騰訊內部的QQ業務在爆發性增長中遇到了流量瓶頸,後來QQ農場等遊戲加速了產品對服務器的需求,雲作為底層基礎設施開始搭建。但是,一貫低調沉穩的風格使騰訊並沒有急於宣傳這個還在成長中的新業務。2011年6月,騰訊雲已開始對外服務,不過馬化騰在對全世界的合作夥伴宣布開放戰略時,並未特別提及,直到5年後,騰訊雲在整個生態中的作用越來越明顯,馬化騰才開始高調談及雲。

甚至,他在2016年給合作夥伴的公開信中寫道:分享經濟就是生產力的雲化。

此後,以騰訊自有業務背書,騰訊雲以“穩健”在行業頻頻亮相。

如今,騰訊集團依然把遊戲和社交當做最強的現金流業務,而騰訊CSIG則背負着To B業務的重大使命——這一點在2018年9·30架構調整時體現得尤為明顯。

產業互聯網是互聯網和科技進入到一個面向更多企業和行業客戶的階段,本質上是更加理性的,這與做C端業務起家並形成壁壘的騰訊基因有本質不同,但騰訊雲衝破逆流,成績做的超出了預期,C To B的大錨已經深深扎進企業級市場的大海里。

雲計算作為看不見摸不着的技術,對於深耕垂直且傳統行業多年的人來說,理解上相對困難,因此“技術”與“產業”兩條線的相交是非常不易的。

這些領域以前的IT能力並不強,他們也不是中國互聯網崛起的這20年間誕生的新公司。而雲服務商從一開始移動互聯網時代的底層基礎設施提供商,一下子需要變成交鑰匙的角色,地基打牢、房屋建好,內部也要做整體裝修——這個過程可想而知必定充滿艱辛。

但是這樣於企業級用戶來說,對技術的變化和遷移會是無感的,以前只有半成品,現在有了成品,用新技術的門檻和成本自然降低。據騰訊雲透露,在產業互聯網領域,騰訊加速生態建設,已經有了8000多家合作夥伴,共同服務了30多萬家企業客戶,助力他們的業務翻倍增長。

2、“技術”:砸開產業的“鋤頭”

技術是騰訊未來成長的底子,也是騰訊雲今天進入國內最頭部陣營的核心競爭力。

經過十年的積累,騰訊雲的基礎設施覆蓋全球五大洲的27個地理區域,運營56個可用區,數據存儲規模達到EB級別,在全球部署超過1300個加速節點。

今年以來,騰訊雲首款自研星星海服務器在雲上的應用規模增長已經超過30倍,客戶規模增長超過50倍,成為業內上線后規模增長最快的服務器產品。

在7月份,騰訊清遠雲計算數據中心正式開服,整個數據中心集群規劃容納服務器超過100萬台。這是國家新基建戰略背景下,騰訊雲首個開服的超大規模數據中心,同時也是華南地區迄今為止最大的新基建項目。

※如何辦理信用卡換現金呢?懶人包流程詳細解說!

多元化的消費商品,更多處理方式配合您的需求做選擇。服務最完善,一通電話,一下搞定,不需再看別人臉色

在AI領域,國際數據公司IDC發布的《中國人工智能雲服務市場研究報告(2019)》報告显示,騰訊雲AI公有雲市場份額進入國內前三,人臉識別API調用量國內第一。

5G方面,預計在今年底,騰訊雲將完成300個5G邊緣計算節點的建設,全面支撐騰訊智慧工業、園區、能源、教育、車聯、以及雲遊戲、4/8k直播業務和機器人等業務的發展。

雲原生產品API每日調用量已經超過100億次,擁有超過100萬的開發者,同時服務超過50萬的客戶,騰訊雲實際上已經成為國內服務開發者最多的雲原生平台。

雲上安全建設方面,騰訊安全圍繞安全治理、數據安全、應用安全、計算安全和網絡安全五個層面,搭建雲原生安全防護體系。截至目前,騰訊安全已經取得了1500多項技術專利。

3、“產業”:雲廠商跳出原有“圈子”

產業是理性的,不會衝動消費。政務、零售、金融、交通、製造、教育、醫療等眾多領域,都是這個道理。

財報指出:報告期內,金融、醫療保健及互聯網服務客戶對PaaS解決方案(尤其是與安全相關的PaaS)的需求不斷增長。

除卻PaaS,還有SaaS。

今年大環境是不確定性瀰漫,数字化轉型和線上需求爆發,布局輕量化的SaaS迎合的是市場需求,降低了使用門檻和購買成本。疫情下,騰訊展現了它的B端產品力。

比如騰訊會議上線245天,用戶數突破1億,成為最快超過1億用戶的視頻會議產品,北京大學互聯網發展研究中心發布的報告显示,今年1月至5月期間,騰訊會議直接節約社會成本就高達714億元。

據悉,這款產品在上線的100天內快速迭代了20餘次,騰訊雲團隊用8天時間完成10萬台雲主機擴容和新場景應用下的功能升級。

今年2月,騰訊雲中標第七次全國人口普查項目,並聯合企業微信提供技術支持。此次人口普查從11月1日零時正式開始,首次從紙質表登記改為电子化方式登記,在信息的採集、錄入以及數據計算過程中大大提升了普查效率,實現了人力物力的節約。

在“把半條命交給合作夥伴”的邏輯之下,騰訊雲今年在SaaS生態營造上發力也很快。

實際上,它所聯合的這些SaaS公司都已經是不同行業里的獨角獸了,比如金蝶,比如東華,比如銷售易。同時,雷鋒網認為,這與阿里雲的“雲釘一體”戰略頗為接近,用企業服務所觸達的用戶量為雲服務的遷移打開渠道,只是一個是自己做,一個是借力做。

今年9月,騰訊雲宣布SaaS生態“千帆計劃”再升級,從“一雲一端”升級為“一雲多端”,在騰訊雲和企業微信的基礎上全面連接微信、QQ、騰訊會議等C端平台。同時,“千帆計劃”技術中台產品鵲橋iPaaS上線,為企業提供開箱即用、全面集成、多雲協同的企業級雲集成服務。

目前騰訊已有超過8000家合作夥伴,與去年相比,合作夥伴業務增長超過了100%;在行業方面,目前已為20多個行業提供超過300個行業解決方案,騰訊雲聯合生態合作夥伴共同創造的市場營收已達到百億規模。

4、重估雲基建的價值

財經作家吳曉波在《騰訊傳》里描述的騰訊,已經和今天的騰訊完全不一樣了。如果說QQ代表了騰訊的基因和歷史,那騰訊雲則代表着巨頭走向未來的內核,把傳統C端積累的能力做B端的整體輸出。

當然,這種To B的布局某種程度上也抬高了騰訊的未來天花板,使得客戶和資本市場都需要重新評估騰訊。

目前,雖然國內雲計算領域整體還處於虧損狀態,隨着資源聚集,市場份額進一步收縮在巨頭手裡,虧損在逐漸收窄,加之在新基建的大潮之下,尤其是雲計算市場正走向規模化,其外溢價值將是顛覆性的。

橫向來看國際市場,由微軟CEO納德拉主導的微軟大轉型,贏就贏在重金押注Azure雲服務,貢獻巨大收入;亞馬遜從電商公司一躍成為科技巨頭,也在於多年前決定燒錢做AWS雲計算的那個勇敢決定。

“與傳統基礎設施建設不同,新基建最大的改變是從硬件到軟件、從鋼筋水泥到企業服務的轉變。”騰訊副總裁、騰訊雲總裁邱躍鵬提出,更應該用軟件服務來定義新基建,並讓數據中心上承載的應用去幫助企業發展和轉型。

的確,新基建之下,硬核廠商呈現最大贏面,技術+產業兩個戰場同時攻城拔寨,不久之後會進入能力象限的頂級序列。至此,“產業互聯網”將不再是新詞,而終將化作社會一種緩緩向前的狀態。

【本文作者王剛,由合作夥伴微信公眾號:雷鋒網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※讓走投無路的人有個正當的借錢管道,高雄當鋪讓你安心借 安心還!

高雄市高手當鋪是銀行的前身,放款快速、簡單、便利、低利息的借款流程,能為您個人或公司工廠即時幫助