※在地商家推薦,中和當舖服務好 總是為您設想

汽機車借款、軍公教優惠借款、代辦房屋土地借款、中小企業工廠借貸專案

闊別波瀾壯闊的2020年,我們即將迎來充滿希望與未知的激蕩新十年。科技與資本的雙重推動,是這個十年的時代主旋律,也很可能成為下個十年的創新主推力。因此,臨近2020年年底,我們推出了“年度行業研究”這個系列,選擇了當下最受關注的領域進行系統梳理。這些行業,或正在改寫當下新經濟格局,或有可能重塑未來商業甚至國際格局,或是36氪讀者感興趣,或是正產生巨大的社會影響。我們也希望用這樣的方式,和我氪的讀者一起“無限拓展邊界”,一起“更先看到未來”。

本文是這個系列的第四篇。我們選取了疫苗產業。9月,流感疫苗需求暴漲,供不應求,廣泛斷貨。冬季,新冠疫苗實時牽動全球神經。這也讓疫苗成為國內關注的熱點行業之一。為此,我們特別做了這篇疫苗產業鏈梳理,希望為讀者還原這一行業的真實情況。

2020年的冬季,“疫苗”頻頻刷屏。

9月,流感疫苗需求暴漲,供不應求,廣泛斷貨。冬季,新冠疫苗實時牽動全球神經。這也讓疫苗成為國內關注的熱點行業之一。為此,我們特別做了這篇疫苗產業鏈梳理,希望為讀者還原這一行業的真實情況。

本文,我們將為你呈現如下信息:

· 從供需兩端,解讀疫苗產業鏈的全流程運作。

· 從市場、技術、商業角度,剖析國內外疫苗行業差距。

· 從流感疫苗緊缺,分析中國疫苗產業的現狀與不足,看產業突破的難點。

· 解讀新形勢下中國疫苗產業的機遇,分析相關創業的新風向。

· 展望疫苗產業的宏觀趨勢以及未來走向。

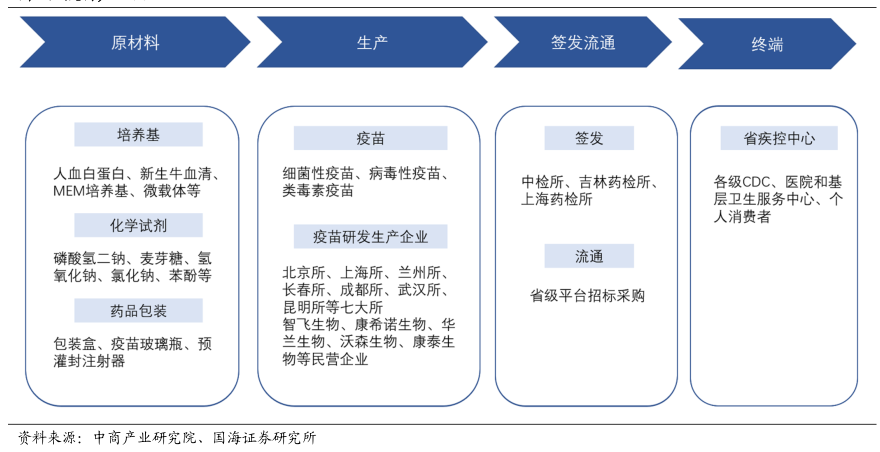

疫苗產業鏈簡介

1、需求端——看採購流通

國家將疫苗分為一、二類。一類疫苗為免費且必須接種的疫苗,二類疫苗是自願且需付費的疫苗。無論一類還是二類疫苗,疫苗流通都採用“一票制”,即由省級集中招標平台統一採購,生產企業負責直接配送到縣級疾控中心。

一般疫苗在上市銷售前生產採用批簽發制度。在流通時,是通過各級的疾控中心和基層社區衛生服務中心完成。

因此,疫苗採購流通主要是以政府主導為主,與目前廣泛熱議的“帶量採購”類似。

2、供應端——看疫苗上下游

疫苗生產包括培養、濃縮、滅活、純化等步驟。上游包括:原材料佐劑、輔料、滅活劑和包裝所需的玻璃瓶、預充針,如威爾葯業、雙林生物、葯明生物、山東葯玻、威高股份;中游生產需要:生物離心機、生物反應器和生產線,如東富龍、楚天科技;下游需要實現冷鏈運輸到終端,如九州通。

疫苗產業鏈(圖源:國海證券)

上游以培養基、輔料為例。雙林生物為國內培養基行業龍頭,主營業務是血液製品。公司2020上半年營業收入4.27億元,毛利率高達47%。輔料行業以爾康製藥和威爾葯業為例。爾康製藥2020上半年在藥用輔料上營業收入10.6億元,毛利率達14.6%,而威爾葯業為2.3億元,毛利率高達65.43%。

中游生產主要關注生產線服務和醫療裝備。東富龍和楚天科技是醫藥裝備的龍頭企業。東富龍業務範圍包括製藥設備、醫療技術等,涵蓋凍干機、自動進出料裝置等,覆蓋疫苗生產線的全流程。2019年,其主營業務凍干係統設備的營業利潤達3.34億元,毛利率為35.35%。楚天科技在生物製劑配置、分離純化等生物工程系統以及無菌製劑等生產系統上都十分領先。2020年上半年其製藥用水裝備及工程系統集成營業收入達1.8億元。

下游主要是冷鏈運輸。國內主要的疫苗配送企業是國葯控股、上海醫藥、華潤醫藥、九州通等龍頭。九州通目前總市值達到339億元,其主營業務包括醫療器械及總代理、西藥、中成藥、醫藥物流等。其醫藥批發及相關業務佔2020上半年營業收入的96%。據券商分析,預計今年凈利潤可達22.8億,增長32.4%

值得注意的是,目前第三方也在积極布局醫藥物流。包括中國郵政、順豐、京東等多家第三方物流巨頭已入局醫藥冷鏈的進入門檻高,需要前期配備專業人士和基礎設備。而普通生鮮配送企業則難以短期快速進入。同時,相較於專業醫藥冷鏈企業,第三方在專業度上也會稍顯不足。但是,第三方物流通過在其原有物流網絡上進行完善,能更好的控製成本,並具有更完善的覆蓋能力,具有未來發展的優勢。

國內外疫苗行業差距幾何?

1、市場差距

國內外疫苗市場目前還存在較大的差距。

相較於國外,國人自願接種疫苗的意願較低。因此,市場規模遠低於國外市場。2019年,全球疫苗市場規模為326億美元,我國疫苗市場規模約為64億人民幣,僅為全球市場的19.6%。考慮到我國人口佔全球總人口的19.3%,我國疫苗市場剛達到平均水準。而美國同期為184億美元,人口佔比5%。

以流感疫苗行業為例,我國流感疫苗滲透率僅不到2%,遠遠低於歐美日等發達國家50%以上的滲透率,有很大的提升空間。就目前的市場而言,2019年流感疫苗的市場規模約為21.74億元,規模較小。對標發達國家的滲透率,未來流感疫苗的市場至少能達到百億。相較於2019年國內整體疫苗市場373億的規模,目前流感疫苗市場佔比僅5.8%,未來或可達到20%以上。

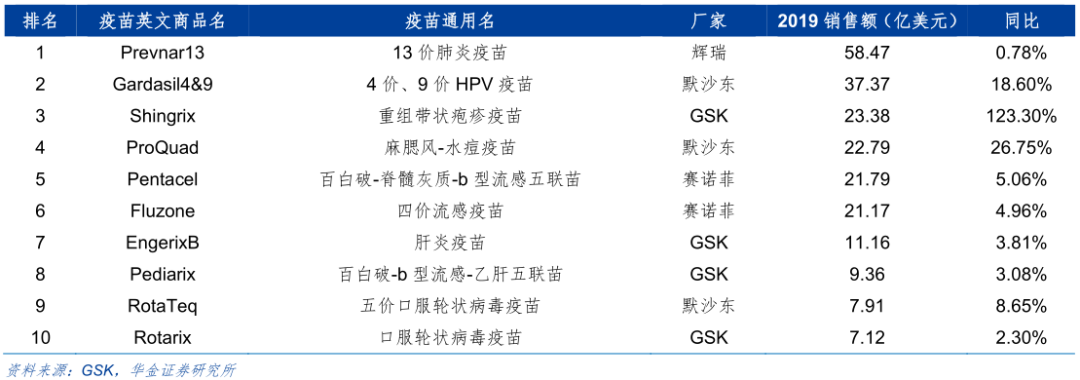

國外疫苗行業的集中度較高。

國外疫苗行業的發展時間長,已進入寡頭競爭的時代。總體來看,疫苗四大巨頭(賽諾菲、GSK、默沙東、輝瑞)佔據着全球疫苗市場90%市場份額。具體來看,美國主要生產廠商中,賽諾菲佔主導地位。賽諾菲四價流感疫苗全球銷售額在2017~2019年分別為 17.95、20.17 、21.17億美元,位居全球所有品類疫苗銷售額前十。目前,賽諾菲的市值達到了1247億美元的規模,葛蘭素史克在933億美元,輝瑞市值在2178億美元。

2019全球銷售額前十疫苗品種(圖源:華金證券)

而國內還處在發展期。如國內流感疫苗市場,2020年流感疫苗批簽發量前五為華蘭生物、科興生物、長春所、金迪克、大連雅立峰。而全品類疫苗相關企業中,智飛生物、復星醫藥、康希諾等上市公司的實力也十分雄厚。總市值/2019年營收情況如下:智飛生物2328億/106億,復興醫藥1452億/286億,康希諾968億/228萬,華蘭生物822億/40億。

2、技術差異

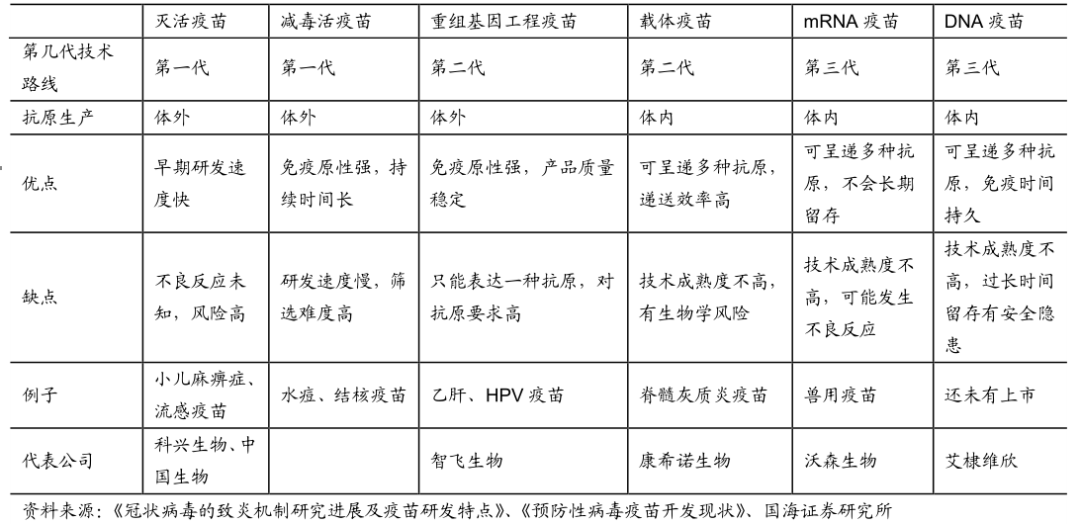

國內疫苗行業在諸如滅活、減毒等傳統技術平台上技術與國外差距較小,但在核酸等新技術平台上仍處於起步階段。

以新冠為例,目前應用於新冠疫苗開發的技術共有五種:滅活疫苗、減毒活疫苗、重組蛋白疫苗、腺病毒載體疫苗與核酸(mRNA和DNA)疫苗。前兩種屬於經典的疫苗技術,后兩種屬於第二代疫苗技術,核酸疫苗屬於第三代。不同的技術平台具有不同的優劣

相較於傳統技術平台,新技術平台具有很強的優勢。以核酸技術平台為例,其優勢在於可以在人體內長期穩定地表達抗原蛋白,同時蛋白的構象差異小,所以可以產生持久且更強的免疫力。同時,核酸疫苗研發速度快,生產流程簡單,所以具有成本較低易於量產的優勢。

新冠疫苗生產平台總結(圖源:國海證券)

在新冠疫苗開發的5種技術中,國內以滅活、減毒技術路線為主,而國外以mRNA、DNA核酸技術路線為主。國內對於傳統的技術路線已經與國外無差別,並具有產能優勢,而在新一代技術上的積累尚有發展空間。

國內上市的相關新冠疫苗研發公司包括智飛生物(重組亞蛋白疫苗)、沃森生物(mRNA疫苗)、西藏葯業(mRNA疫苗,與斯微生物合作)、康希諾(腺病毒載體疫苗,與軍事科學院軍事醫學研究院合作)、康泰生物(DNA疫苗,與艾棣維新合作)等。其中有兩家上市公司目前進入三期臨床——康希諾和智飛生物。

3、商業差距

商業模式上,國外疫苗企業自研為主,而國內疫苗企業為“代理+自研”兩條路線。商業模式的差異主要是國外疫苗的競爭力較強,佔據市場優勢,而國內疫苗公司在部分品類上的的研發能力相對有劣勢。同時,代理也能給公司創造更多營收,獲得更好的現金流。例如2019年智飛生物的疫苗代理占其總營收的86.80%,給公司帶來了大量的利潤。

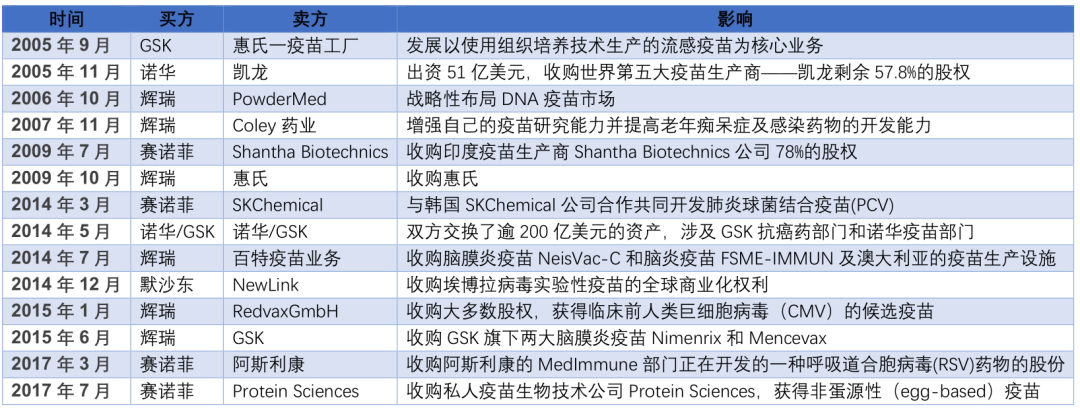

公司特點上,國外疫苗企業體量較大,管線豐富。目前國外是由賽諾菲、GSK、默沙東、輝瑞四大疫苗巨頭分立的格局。在公司發展過程中,他們都進行了大量併購。而國內有30多家疫苗企業,規模較小,管線相對單一。國內在行業集中度、健全度、以及兼并重組上仍有很大的空間。例如今年5月份,默沙東完成對疫苗公司Themis的收購。該公司的疫苗基於麻疹病毒載體平台,在2019年已完成D輪融資。其針對基孔肯雅病毒的疫苗將進入三期臨床。同時也有包括寨卡、諾如等多條管線。

近15年重要疫苗併購案(36氪製圖,數據來源:晨哨網)

從流感疫苗供不應求,看中國疫苗產業

1、流感疫苗為什麼供不應求?

造成流感疫苗緊缺的主要原因包括:需求激增、生產周期長、企業排產策略保守、產能低。

第一,受新冠疫情的影響,今年的流感疫苗需求大幅增加。原因在於新冠之前人們普遍防疫意識較弱,沒有自願接種流感疫苗的意願。因此,儘管今年7~9月,中檢院批簽發的流感疫苗數量為3335.96萬支,同比增長約8.37%,但是仍然無法滿足噴井式的需求。

第二,流感疫苗的生產周期較長。國內一般都是使用雞胚培養工藝,生產周期一般在4~6個月。對於9月份起的接種需求,早在3~8月就開始了生產。因此,難以滿足短期內意外激增的需求。

第三,流感疫苗的特殊屬性也導致了企業排產策略保守,不願意大量排產。流感疫苗的有效期僅有一年,為避免致過高的報廢率,往年的供應量通常是略小於市場需求,所以每年都會存在小範圍的流感疫苗打不上的情況。

第四,流感疫苗的產線一般較少,難以快速擴大產能。除了上述企業保守策略的緣故外,由於流感疫苗的生產通常在3~8月,每年產線存在較長的閑置期,也導致了企業產線安排較少。

其它疫苗也存在相應的緊缺情況。對於國家免費提供的基礎疫苗,由於產品通常由少數廠商生產,一旦出現產能問題,將會出現明顯的缺貨情況。同時,各省預測的需求量與實際存在偏差,也會導致缺貨。如2019年,百白破等疫苗因企業產能不足,出現全國性缺貨。對自願接種的疫苗,如HPV疫苗,也會出現類似原因的缺貨,主要是需求激增導致的供應不足。

2、疫苗的流通保存環節的難度因疫苗而異

※急需現金,松山區汽車借款.松山區機車借款公司能貸多少錢?

不用再為錢四處跑、看人臉色、拜託銀行放款了,有華邦,您的困難我們都幫的上忙

疫苗的流通保存環節的難度因疫苗而異。一般的流感疫苗需要全程在2~8℃的溫度下保存。該要求業內普遍都能滿足,但是由於疫苗運輸的特殊性,國家對其有嚴格的管理。《疫苗流通和預防接種管理條例》中對運輸企業在獨立冷庫、自動監控、運輸車等設施設備有要求,且需要配備專業技術人員。因此,企業進入市場需要前期配備冷鏈基礎設備,具有一定門檻。

一些特殊的疫苗對於保存溫度的要求較高,會要求-20℃。部分mRNA疫苗需要-60℃保存。世衛組織表示,正在開發的新冠疫苗可分為三種存儲溫度要求:2~8℃,-20℃和-70℃。BioNTech公司表示,其新冠疫苗需要在-70℃條件下進行運輸。

對於這些超低溫的特殊需求而言,產業仍有很大的提升空間。原有的冷鏈基礎設備多數不能達到-60℃以下的冷鏈要求。

以BioNTech公司的mRNA疫苗為例,合作方復星醫藥已在機場附近建設了-70℃的冷庫。冷鏈運輸由國葯控股負責,實現-70℃抵達接種點。接種點原有的冰箱也無法滿足需求,需配備深冷冰箱。

3、研發難度因疫苗而異:流感疫苗 vs 新冠疫苗

流感的毒株大多是先前已知的,前期研發的時間較短且風險較低。因此,流感疫苗不需要經過三期臨床實驗,可以通過更換抗原的標準化流程進行快速的研發。

但是對於新冠等先前未知的病毒,則需要更多研發流程,面臨研發周期長、研發失敗等較高風險。

造成研發周期長、拖累疫苗從實驗室走向市場的,主要是臨床驗證。新毒株的疫苗研發從病毒測序開始,再利用不同技術平台進行疫苗開發,大致需要16周。隨後再進行三期的臨床試驗,分別耗時3個月以內、3~6個月、1年以上。其中,三期臨床進行大樣本的試驗,投入最大,耗時最長,風險最高。

GSK(葛蘭素史克)針對2008年H5N1禽流感開發的疫苗Prepandrix,總歸花費約20億美元。但在2015年才獲得了歐盟批准,錯過了最佳的時機。

臨床試驗的加速會導致試驗結果可靠性的下降,對後續造成更大的風險。瑞德西韋被追認為對新冠無效,正是因為不規範的臨床實驗產生的不確定性。

多因素的不確定性造成了疫苗研發的失敗。疫苗技術的原理基本是獲取能夠使免疫系統識別病毒的表面蛋白,本身就蘊含有效性的風險。因此,合成的蛋白存在的構象差異,是否能被免疫系統接受,以及蛋白的免疫原性等等都存在不確定性,在前期研發中難以被評估。同時,感染人數增加導致的病毒變異速度加快,會造成疫苗失效。

例如,呼吸道合胞病毒(RSV)疫苗的研發之路十分坎坷。1960年代,使用滅活技術研發的疫苗宣告失敗。不僅不能保護被試嬰兒,還出現了更加嚴重的疾病,導致80%被試入院。2019年,諾華研發的RSV疫苗ResVax在三期臨床中也未能達到其主要臨床終點,宣告失敗。

2020,疫苗產業的春天?

1、新冠疫苗——中國百年一遇的彎道超車機會

目前全球市場有一百多個新冠肺炎疫苗項目。根據紐約時報統計,目前全球共有12款疫苗進入三期臨床,中國佔了5個席位,分別是:軍事科學院軍事醫學研究院陳薇院士和康希諾生物聯合研發的重組新冠病毒(腺病毒載體)疫苗、北京科興中維生物技術有限公司研製的新型冠狀病毒滅活疫苗、國葯集團旗下武漢生物製品研究所滅活疫苗、北京生物製品研究所分別研製的滅活疫苗、智飛生物研發的重組亞單位疫苗。

此前我們36氪在《新冠疫苗:百年一遇的彎道超車機會》一文中已經分析,從沒有那麼多中國选手領跑國際,這種景象在全球疫苗200多年的歷史中,都是難得一見的。以往全球競爭格局也是寡頭競爭,幾乎是葛蘭素史克、賽諾菲巴斯德、默沙東、輝瑞這四家總部位於歐美的葯企瓜分天下,佔據全球90%的市場份額(數據來源於高特佳投資)。

常規狀態下,中國新銳公司很難從四大疫苗巨頭的手中挖到機會。因為疫苗開發到臨床後期階段,需要投入高額成本,這個成本通常需要數億美元。大型葯企具備這樣的財力資源,它們成熟的商業化團隊也可以建立全球產能、加速搶佔市場,而新銳公司則與之相反。

創新疫苗研發的核心難度有三:“時間漫長、投入高昂、成功率低”。對於這三大門檻,醫藥界有一個經典概括——“二十年二十億美金”。

時間成本這一點,為了儘快阻斷疫情蔓延,行政機構已經在盡量縮短研發周期,時間成本相比正常藥物已經壓縮到極致。這種縮短研發周期的方式,通常有減少臨床試驗入組患者數量、同情用藥、加速審批、有條件批准等等。

我們已經可以看到很大的支持力度。三月,國家市場監管總局公布《藥品註冊管理辦法》和《藥品生產監督管理辦法》,明確疾病預防、控制急需的疫苗和創新疫苗可申請優先審批審批,那麼全球都急迫等待的新冠疫苗就在這個範圍內。疾控中心主任高福也曾公開表示,如果國內疫情再次大規模爆發,那麼仍處於臨床2-3期的疫苗或許可以緊急使用,應用於醫療人員等特殊人群。大洋彼岸,美國FDA也有對新冠候選藥物瑞德西韋的同情用藥案例,並且還在兩周前給予了緊急用藥許可。

研發成本這方面,雖然具體數據沒有公開披露,但是我們可以從CEPI(流行病預防創新聯盟)的調查數據中看出一二。CEPI正在資助全球8個領先的新冠候選疫苗進臨床試驗,目標是到2021年至少有3個候選疫苗提交上市申請。根據它的調查測算,為了實現這個目標,需要投入約20億美元。依據新康界的推算,按成功率平攤下來,研發成本在3.792億美元-6.750億美元之間。橫向看H1N1/H5N1流感疫苗研發費用,估算結果為3.725億美元,接近新冠疫苗研發的最低成本。這個資金投入量,與動輒10-20億美元的其他創新藥物相比,體量還是比較低的。

不過,疫苗開發的賽道上仍充滿不確定性。

11月9日,輝瑞製藥宣布了該公司與BioNTech聯合研發的mRNA新冠疫苗有效率達到90%。該結果來自其疫苗的三期臨床的第一个中期分析結果。消息一出,道瓊斯大漲超1500點,漲幅達4%。黃金強勢走低,一度跌逾100美元。

然而,輝瑞在供應上存在不可忽視的滯后問題,預計要2022年才能趕上需求。據彭博社分析,一切順利的情況下,疫苗正式投入使用最快也要今年年底或明年年初,能供應2500萬人5000萬劑的單次使用量,2021年將提升至13億劑。

國外資本市場對中國疫苗的成功的反應卻略顯淡薄。據悉,由國葯集團旗下中國生物研發的新冠滅活疫苗,已進行了數十萬人的接種,無一出現嚴重不良反應。接種后離境約5.6萬人,目前也無感染病例。國葯集團稱到年底供應量能達到約1億劑,到明年達到到10億劑以上。

從產能上看國葯具有相當強的優勢。國葯將在一段時間內領跑全球其它葯企,加速搶佔新冠疫苗市場。

2、資本湧入,創業新機會?

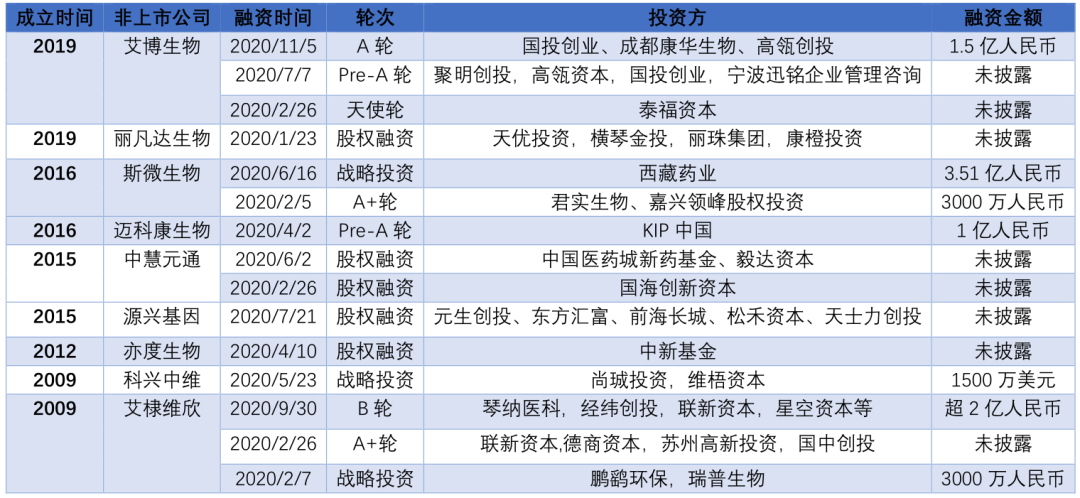

據不完全統計,今年11月5日,國內疫苗行業有9家非上市公司、6家上市公司獲得了融資,吸引了50餘家機構和基金,包括高瓴資本、經緯創投、國君創投等明星投資方。

6家上市公司中,康希諾、神州細胞核康華生物三家今年完成了IPO。目前總市值中,康泰生物、康希諾、沃森生物排前三。除康希諾外,其它兩家在2019年都獲得了可觀的利潤。

2020年疫苗上市公司融資等情況(信息收集、製圖:36氪)

非上市公司中,艾博生物、斯微生物、艾棣維欣均獲得了超過1億人民幣的融資額。

2020年疫苗行業融資情況(信息收集、製圖:36氪)

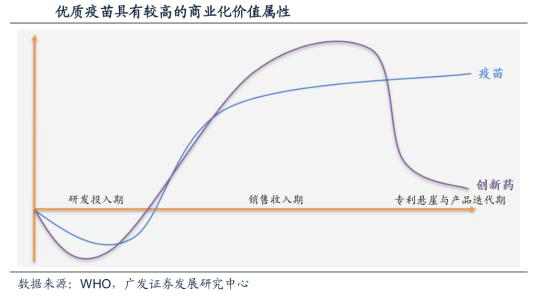

優質疫苗具有較高的商業化價值屬性。對於進入收穫期的疫苗,能夠獲得長期穩定的營收。相較創新葯,也沒有專利失效以及產品迭代帶來的價值遞減。

疫苗商業化價值(圖源:廣發證券)

比如,艾博生物是一家是以mRNA技術平台的創新葯公司,近期受到了國投創業、高瓴創投、成都康華生物等多家機構的聯合投資,融資規模高達1.5億元。

創業公司更加關注mRNA等新技術平台,減少與具有多年技術積累的頭部公司直接競爭。頭部公司在傳統技術平台上具有多年的技術積累,因此創業機會較小。而在新技術平台上,國內行業存在空白。創業公司與頭部公司處於同一起跑線,甚至可以獲得先發優勢。

同時,創業公司也會更加關注如何通過融資,獲得與大企業聯合研發的資源,實現更加穩定的商業價值。如斯微生物受到了西藏葯業的投資,與其聯合研發mRNA疫苗。

創業公司的關注點多集中在疫苗本身。對於服務於疫苗的上下游產業鏈,一般具有較高的門檻,如前述的藥品運輸環節,因此相對疫苗本身機會較少。

邁邦生物是一家專註於動物細胞培養基的生產商,專註於高品質、特異化化學成分明確的培養基配方開發和大規模GMP乾粉培養基,目前已完成數千萬人民幣的Pre-A輪。

國外有一家冷鏈物流的創業公司TemperPack另闢蹊徑,提供保溫包裝解決方案,已完成3100萬美元的C輪融資。

新趨勢引領,疫苗產業將走向何方?

1、技術研究前沿

疫苗技術本身並不難,有一套標準化的流程可以遵循,但是周期相對較長。同時,其技術本身存在的不確定性以及現有臨床驗證流程制約着疫苗的研發。因此,如何簡化研發的全流程,也是學術界和產業界所關注的焦點。

目前,新一代測序技術和反向遺傳學被积極應用於前期研發的加速。

新一代測序技術能大大加速基因序列的獲取。傳統測序通常需要1-3周,而MinION測序方法,根據牛津大學的研究報道,僅需要4小時。目前,MinION測序方法已在西非爆發埃博拉病毒時起到了要作用。

反向遺傳學技術成功應用的第一個疫苗在 2014年上市,為諾華公司研發的針對B型腦膜炎的疫苗Bexsero。預計2024~2029年間該技術能夠發展成熟,研發出新的重磅疫苗。

2、商業前景及細分的增量市場預測

根據 Kalorama Information 的預測,全球疫苗行業的增長率在未來幾年將高於7%(高於醫藥行業約4%的增長率)。

目前,中國的疫苗產業處在蓬勃發展期。雖然相較國外,中國疫苗市場規模和發展程度較低,但隨着政策支持力度加大、國民健康意識提升,疫苗滲透率將不斷提升,疫苗市場的規模將不斷擴大。

正如最近大熱的HPV疫苗,流感疫苗等二類疫苗有望成為下一片藍海。根據頭豹研究院預測,HPV疫苗市場規模有望在2023年達到200億。

而據弘則研究的二類疫苗市場分析,HPV、肺炎球菌、百白破、流感疫苗將會是二類疫苗中的主流。肺炎球菌疫苗峰值規模將達到150億,百白破多聯疫苗將達到79億。

同時,多聯疫苗和多價疫苗將逐步取代部分單聯單價疫苗,成為新的發展趨勢。接種次數更少、更優的免疫效果、風險發生率更低等天然優勢,使得多價多聯疫苗有望成為下一片兵家必爭之地。諸如輝瑞的13價肺炎球菌疫苗、賽諾菲的百白破-IPV-Hib五聯苗以及四價流感疫苗均已上市。

【本文作者徐天嘯、蔡姝凝等,由合作夥伴36氪授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※全省都有刷卡換現金的據點嗎?

多種商品選擇.數個服務據點.十幾年服務經驗.經驗豐富.百分百刷出