※申請二胎房貸需注意事項

銀行對房貸的保守態度,不只是一胎,連二胎也是!除了考慮房屋殘值外,還會考慮申請人的信用狀況等,讓申貸房貸或增貸都很困難

近日,荔枝(NASDAQ:LIZI)發布了截至2020年9月30日的第三季度業績報告。

報告显示,三季度荔枝營收為3.615億元,同比增長10%。凈虧損為610萬,同比收窄87%。Non-GAAP下實現季度盈利。

營收繼續保持兩位數增長,Non-GAAP凈利潤扭虧為盈,這份亮眼的三季度財報,有望讓上市以來因持續虧損而股價跌跌不休的荔枝,獲得更多的資本關注。

更重要的是,對於荔枝自己而言,實現全面盈利已經近在咫尺,這似乎可以證明,荔枝別具特色的社區玩法和獨樹一幟的商業模式,至少在可持續性方面得到了初步驗證。

登上盈利分水嶺

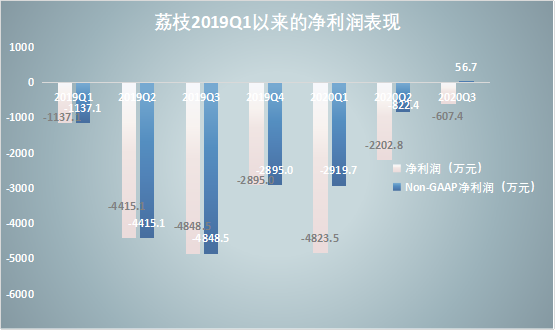

荔枝這份三季度財報最大的亮點,就是凈利潤表現有了非常明顯的好轉。

荔枝此前一直處於長期虧損狀態,三季度雖仍舊虧損607萬,但虧損額度已經大幅縮小,如果繼續保持這種趨勢,或許從下一個季度起,就可以持續實現凈利潤正向增長。

更令人驚喜的是Non-GAAP下荔枝已經實現了盈利,這也是荔枝上市迎來的首次盈利,56.7萬元的利潤額微不足道,但Non-GAAP實現凈盈利,更能反映出荔枝的盈利能力確實正在好轉。

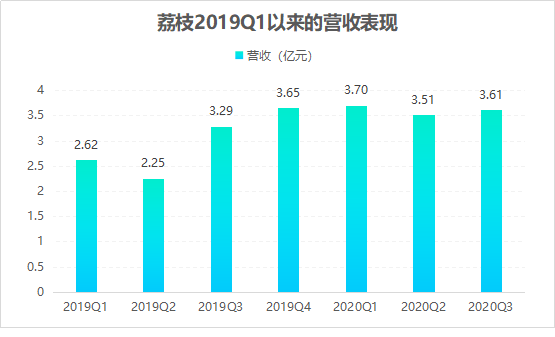

而相比令人感到驚喜的凈利潤表現,荔枝的營收表現只能算是中規中矩。荔枝三季度實現營收3.615億元,同比增長10%。無論從營收額來看,還是從增速來看,都還算比較平穩。

荔枝的營收表現在近幾個季度變化不大,比較穩定,從2019 Q3開始營收就保持在3億元以上。哪怕疫情的衝擊,也沒有對荔枝的這份穩定性造成太大的干擾。應該說,這也能體現出荔枝的戰略定力。

不過從具體業務來看,荔枝的廣告業務還是波動比較大,好在這部分業務收入佔比還不高,無傷大雅。三季度荔枝的播客、廣告和其他收入為565萬元,同比增長61%,環比下降17%。相比較而言,二季度播客、廣告和其他收入為680萬元,同比增長141%,環比增長77%。顯然,三季度這部分業務的業績表現確實不算太好。

作為絕對的營收支柱,荔枝三季度音頻娛樂收入達到3.558億元,同比增長9%,環比增長3%。雖然收入增速並沒有太高,但音頻娛樂業務保持相對穩健的增長,對維持整個荔枝集團的業績穩定,還是起到了作用。

作為以UGC內容為主的音頻平台,荔枝音頻娛樂收入穩健增長,必須依賴於用戶滲透率的持續提高和社區活躍度的不斷提升。三季度荔枝在這個方面確實做得不錯,荔枝音頻娛樂版塊的滲透率從去年同期的12.8%增長至目前的13.5%,月均總互動次數高達32億次;月活躍用戶數同比增長21%至5620萬,月付費用戶數增長至45萬。

借款需知:客戶年齡:只要您年滿20歲~70歲皆可辦理。客戶職務類別:各行各業皆可辦理 原車貸款 不限職業類別(無業亦可)。

歸根結底,荔枝三季度亮眼的凈利潤和收入表現,正是建立在其社區活躍度不斷提升和用戶強勁增長的基礎上。而這個堅實基礎的確立,更能證明荔枝的商業模式是健康且可持續的。

堅持深耕社區玩法

在線音頻內容分為PGC和UGC兩大類。在線音頻行業三巨頭,喜馬拉雅和蜻蜓FM都選擇把重心放在了PGC內容和知識付費上面,並且開始了版權爭奪戰,只有荔枝仍堅定地走在UGC的道路上。顯然,像荔枝這樣更注重互動社區生態建設的UGC玩家屬於少數派。

在線音頻賽道上,荔枝選擇的UGC道路,一如視頻行業內的YouTube;而一眾PGC巨頭,就像是視頻行業中的Netflix和優愛騰。如果背後沒有谷歌生態的支撐,YouTube的成功是很難複製的。相比較而言,持續投入巨資,反而更容易複製優愛騰這種模式的成功。所以在線音頻行業內,深耕社區玩法的UGC玩家成為少數派並非沒有道理。

不過好在荔枝已經借UGC產出不少優質內容,這也使其調整了經營成本,從而提升荔枝的盈利能力。顯著的運營能力加強,使得荔枝三季度在社區活躍度提升的同時,還能夠實現盈利能力的進一步突破。

事實證明,荔枝搭建的平台、播客、用戶鐵三角已經非常穩固,並且已經可以維持良性循環。平台為播客提供不斷優化的創作工具和良好的創作環境;播客向用戶提供源源不斷的優質音頻內容;用戶在平台內消費優質內容轉化為付費用戶。這樣一圈循環下來,平台、播客、用戶各得其利。

從三季度荔枝Non-GAAP凈利潤開始轉正的業績表現來看,其長期堅持的商業模式已經可以健康運轉。

但這還不夠,在線音頻市場已經勾起了騰訊、字節跳動這些互聯網頂級巨頭的興趣,在他們紛紛下場之後,荔枝難免需要面臨更加激烈的行業競爭。在這樣的情況下,荔枝剛剛才登上盈利分水嶺,留給它的時間恐怕已經不多了。

社區玩法的樂與憂:邊緣化風險潛伏

在線音頻市場經過數年演化,其市場格局本來已經比較清晰,大致就是“一超兩強”,即喜馬拉雅一家獨大,蜻蜓FM和荔枝兩強不斷追趕。

據《2019中國網絡視聽發展研究報告》显示,2019喜馬拉雅的用戶滲透率已經達到了62.8%,佔據音頻行業第一梯隊;荔枝、蜻蜓FM雖居第二梯隊,但33.5%的用戶滲透率還是和喜馬拉雅有一定距離。

然而受疫情特殊原因影響,在線音頻市場發展提速。據艾媒諮詢11月9日發布的音頻報告显示,2020年在線音頻用戶量預計達到5.4億。同時據QuestMobile數據显示,2020年6月在線音頻月均使用時長為600分鐘,同比增長75.4%。

當市場規模進一步擴張,騰訊、字節跳動等盯上在線音頻市場的互聯網頂級巨頭們,就順勢加快了各自入場的步伐,紛紛推出自己的在線音頻平台。騰訊音樂在4月推出長音頻平台“酷我暢聽”;網易雲音樂在9月上線“聲之劇場”;字節跳動推出長音頻產品“番茄暢聽”;快手的播客產品“皮艇”也登陸各大應用商店。

對固有的“一超兩強”格局,這些互聯網巨頭們的入場,造成的衝擊已經越來越大。尤其是在PGC領域,互聯網巨頭們手握無數優質IP和海量資金,肯定會極大地擠壓喜馬拉雅和蜻蜓FM的發展空間。從這個方面來看,更偏重UGC玩法的荔枝,受到的衝擊或許會小得多。

然而,荔枝三季度的月活躍用戶數同比增長21%至5620萬。按照當前這樣的用戶基數和增速,在互聯網巨頭們陸續入場之後,荔枝恐怕未來很難繼續保持住當前這樣的行業地位。更直白地講,如果荔枝無法提速擴張,被邊緣化只是時間問題。

所以,儘管三季度荔枝在Non-GAAP下實現了凈利潤轉正,但現在還遠不到能鬆懈的時候。要想真正獲得長遠發展的機會,荔枝接下來必須把握好盈利和擴張之間的平衡,在實現盈利改善現金流和提高用戶規模增速之間找到平衡點。

【本文作者劉曠,由合作夥伴劉曠授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

台元工商融資質借中心給您最專業最親切的服務,沒有銀 行繁瑣的手續,給您快速、簡單便利、低利息的典當流程,成為您去煩解憂的好幫手。

時間:2020年11月18日 星期三

時間:2020年11月18日 星期三