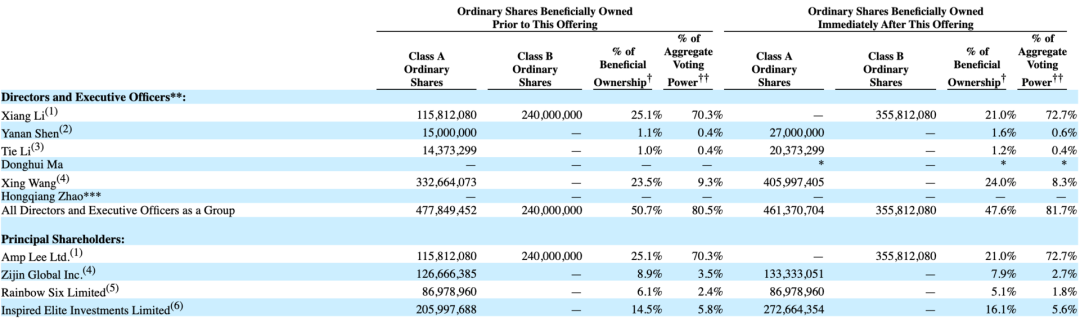

※各地區刷卡換現金手續費皆一樣嗎?

刷卡換現金:打破同業最低價扣的最少拿得最多,公司成立至今二十餘年的服務經驗專業老道

上周,暴風集團退市,陸正耀無奈出售旗下僅剩的優質資產神州租車,破產富豪賈躍亭隔三差五冒出來刷一下存在感,中國互聯網最知名的三位生態圈玩家,即將走向自己的終局。

實際上,他們的共同點,遠不止於此。年齡相仿,都是從小地方摸爬滾打出來,都有從體制內辭職創業的經歷,連創業的時間點都差不多,通過畫生態圈大餅走向巔峰,又指向相似的結局。

我們現在已經無法假設,如果賈躍亭沒有燒錢造車而是繼續在樂視網周邊打轉,如果馮鑫沒有稀里糊塗收購MPS,如果陸正耀堅守人車生態圈,沒有燒錢給瑞幸咖啡、或者沒有財務造假,他們現在是否仍然處於中國商業社會的金字塔頂端?

搖滾哲學愛馮鑫,下周回國賈躍亭,元氣滿滿陸正耀……這些耳熟能詳的段子背後,中國互聯網商業史中的流星,劃過夜空即將墜落。何以至此?

奮鬥

1995年是中國互聯網商業元年。

中國電信開通了北京、上海兩個接入Internet的節點,中國互聯網的拓荒者張樹新、萬平國等人,開始折騰起ISP服務(互聯網接入服務),張朝陽在美國鍍金后回國,大學英語老師馬雲、寧波電信職工丁磊,都是在這一年放棄公職準備闖蕩一番……

很多人的命運因此而改變。

那時候,空氣中瀰漫的金錢味道,令人陌生而沉醉,“下海潮”愈演愈烈。

這一年,22歲的山西省垣曲縣地方稅務局網絡技術管理員賈躍亭,不甘心做一個“農村會計”,次年辭職開辦卓越實業公司。四線小縣城畢竟比不上北京,倒賣煤炭、水泥,開鋼材店、快餐店、印刷廠、電腦培訓學校,什麼賺錢他干什麼。

直到2002年頗為神秘地進入通信行業,賈躍亭才真正開啟自己的商業之路,旗下公司西伯爾2007年登陸新加坡主板。

相比之下,比他年長一歲的山西老鄉馮鑫,青年時代就苦悶得多。

1972年出生於山西陽泉的一個教師家庭,1993年勉勉強強從合肥工業大學畢業,卻沒拿到學位證,沒能分配工作,後來輾轉進入山西陽泉礦務局,只待了幾個月,馮鑫就跑了。

此後數年,“混子”馮鑫在喔喔奶糖做銷售,賣過三株口服液,還做BP機維修、搞煤炭運輸、開食品廠,仍然一事無成,無奈成為北漂一員。

1998年,馮鑫看了當時洛陽紙貴的《聯想為什麼》,想去應聘,結果聯想沒看上他。後來陰差陽錯進入金山軟件,終於開啟自己的互聯網生涯。

在金山6年,結識雷軍、周鴻禕、蔡文勝等一眾大佬,為之後的事業崛起埋下伏筆,馮鑫的人生,直接從秋天過渡到春天。

當然,恐怕只有陸正耀才有資格說,他人生50歲之前,一直都是春天。

1969年出生於福建屏南,18歲那年以當地高考狀元的身份進入北京科技大學計算機系,1991年畢業後分配到石家莊做公務員。

好好的公務員不幹,陸正耀1994年辭職創業,沒幾年就通過通信生意賺到了2000多萬美元現金。

陸正耀身材魁梧、臉頰圓潤,與曹德旺面相頗為相似,他們同樣精明而低調,掛在嘴邊的也都是閩商一以貫之的商業智慧——人們要到很久之後才發現,這兩個福建商人走向了完全不同的道路。

崛起

直到2004年,時年31歲的山西青年賈躍亭,才來到北京,創立樂視網。此時,馮鑫和陸正耀已經在此混跡多年,等待風口。

那一年,陸正耀以收購的名義考察當時最大的汽車俱樂部寶來車會,了解其運作模式,馮鑫被周鴻禕挖到雅虎中國,正處在事業的動蕩期。

次年,陸正耀創立UAA聯合汽車俱樂部(神州租車前身),馮鑫的酷熱影音也在一眾視頻播放器的夾縫中誕生。

樂視網作為中國第一家專業視頻網站誕生之時,現在的三大視頻網站優酷、愛奇藝、騰訊視頻都還沒影兒。藉助市場先機,樂視網在資本的加持之下,2010年上市,成為A股視頻第一股。

儘管馮鑫和陸正耀此後均在中國互聯網行業掀起驚濤巨浪,但從起點看來,他們的商業模式確實沒什麼獨創性。

酷熱影音已經錯失了播放器獲取用戶的先機,沒辦法,馮鑫只好在蔡文勝的助攻下,於2007年收購暴風影音,組建暴風科技。

這次,馮鑫賭對了。

《第25次中國互聯網絡發展狀況統計報告》显示,2009年我國網民3.84億人。同期,暴風影音的用戶總數達到2.8億,佔網民總數的73%,每天上線用戶數量達到2500萬。當時,暴風影音是僅次於QQ和迅雷的第三大軟件。

所以,等2015年3月暴風科技上市時,恰逢牛市、標的稀缺、概念炒作等原因,推動公司股價暴漲。

暴風科技上市即股王,36個漲停板,股價最高衝到327元,總市值最高時超過400億元。除了馮鑫和多位投資人之外,僅在公司內部,就誕生了10位億萬富豪、31位千萬富豪和66位百萬富豪。

其實,暴風科技上市之前,暴風影音在播放器領域早已掉隊,股價與基本面嚴重背離。

2014年,以用戶數量計,在中國視頻軟件行業,暴風影音在PC端排第二,在移動端排第九。當年,公司營業收入3.86億元,凈利潤4194.15萬元。

誰在乎呢?站在山崗上的人,看不見泡沫,他們當時只有一個感受,風很大。

互聯網存在泡沫,實體就沒有嗎?

賈躍亭、馮鑫並非互聯網科班出身,核心業務都是互聯網。計算機系畢業的陸正耀,早年卻是一個標準的反互聯網創業者。

UAA在市場遇冷,陸正耀在資本的支持之下,轉型做神州租車,成為中國市場老大,2014年成功登陸港股。

三人之中,陸正耀最早對外展現出商業方法論。比如說,投資哲學,早在2008年,他便在《中國企業家》撰文,談“融資應該步步為營”;后發戰略,無論是UAA、神州租車還是後來的神州專車,都是在前人交學費、打市場的前提下創立的;作為軍迷,他崇尚陸軍單兵突破、團隊出擊相結合的作戰方法。

以“價格戰+規模擴張”奠定神州租車勝局之後,陸正耀集中資源,2015年初推出神州專車——那時候,網約車補貼大戰偃旗息鼓,滴滴快的準備合併,出手正是時候。

2016年,以神州專車業務為主體、持有神州租車股權的神州優車公司,掛牌新三板,離打包上市僅一步之遙。

膨脹

賈躍亭的樂視網,馮鑫的暴風科技,陸正耀的神州租車和神州優車,都沒能讓他們馬放南山。

壓力是明顯的。樂視網雖然佔據先機,但面對優愛騰以及背後的BAT,毫無勝算;暴風影音運作十幾年也只是播放器,一個工具的想象空間相當有限;神州租車和神州專車,典型的資產重、周期長、盈利能力薄弱。

他們內心都清楚,之所以能名噪一時,都是因為資本熱潮。

另一方面,膨脹。賈躍亭、馮鑫先後發公開信或接受採訪,總結失敗教訓說,當時覺得自己無所不能。

※正當的借款管道鳳山當舖安心借貸免煩惱

格上當鋪為民間融資公司,借款人與銀行之間所有的債務協商,不良信用皆不影響承做。

樂視網上市之前,樂視以平台的內容野心,推出樂視影業,一不小心躋身中國民營電影四強,甚至一度吊打華誼兄弟和萬達電影,這給了賈躍亭莫大的信心。

隨後,樂視電視、樂視手機、網酒網先後上馬,樂視還收購了老牌手機廠商,“中華酷聯”之一的酷派集團。

那幾年,這個瘦削的山西中年,模仿喬布斯的穿着、颱風、概念,動不動就要“顛覆”、“窒息”,通過幾場演講,幾個PPT,再度把業務拓展至新能源汽車,號稱要吊打特斯拉,硬生生在2015年創造了1700億元的市值巔峰。

暴風科技也在生態圈邊緣試探。不過,論忽悠能力,馮鑫只是賈躍亭的小弟弟。

上市后,馮鑫希望給暴風科技嫁接VR和TV兩大業務,三條腿走路,公司更名為暴風集團。

不過,VR沒有內容土壤,誰先跑誰先死。2018年,馮鑫推出All For TV戰略,押注那個賣一部虧一部的暴風電視。

這都沒什麼,頂多不賺錢,反正都是資本市場買單。收購體育版權公司MPS,才是將馮鑫推至危險境地的罪魁禍首。

早年,暴風錯過了視頻播放器布局內容的最佳時機,後來自身業績增長乏力,生態圈故事也沒能繼續往下講,只能回過頭來走樂視燒錢的老路。

當然,真正把生態圈落地的,還是陸正耀。

陸正耀花費數年打造的人車生態圈中,神州優車和神州租車是兩大核心,前者主營神州專車、神州買買車、神州車閃貸,後者專註於租車業務,再加上後來收購的寶沃汽車等,神州造車-購買新車-出租(或跑專車)-銷售二手車,形成完整閉環。

中間有那麼幾年,神州系整體業績承壓,但是,通過關聯公司互相倒一倒,居然能讓部分公司實現豐厚盈利。

生態

“互聯網時代,人們忙碌了一天回到家,手機一揮,樂視網高清影片出現在客廳的樂視超級電視上,喝一杯在網酒網訂購的法國紅酒,觀看樂視影業出品和發行的電影《小時代》”,這是賈躍亭曾經描述的樂視生態場景。

生態圈之所以迷人,是因為它能幫你把優勢場景中的所有價值吃干榨盡。

這就是某種程度上的垄斷。不然,賈躍亭、馮鑫、陸正耀都沒辦法把泡沫吹到這麼大。

但是,他們忽略了最核心的條件,生態圈必須建立在一定量級的用戶基礎上,順其自然地對外延伸。

前段時間,《騰訊阿里的20萬億帝國生態圈》引發討論。其實這說的一點都不誇張,你看看微信菜單欄第三頁的【購物】、【遊戲】,第四頁【支付】中的子菜單【京東】、【美團】、【貓眼】、【拼多多】、【蘑菇街】、【唯品會】、【轉轉】、【貝殼找房】,就知道微信的生態圈有多大,而這還只是騰訊帝國的一部分。

樂視和暴風的電視,有多少人買單?小米、榮耀不香嗎?老一輩喜歡的創維、TCL,似乎也沒差到哪裡去。以用戶為基礎的品牌力不足以支撐溢價,靠補貼虧本能扛多久?靠粉絲情懷,誰能比羅永浩更能忽悠?

婚戀交友社區百合網前幾年也想打造“婚戀生態圈”,幫男男女女交友相親只能掙一次錢,如果把他們的婚紗照、婚禮、婚宴、月子會所等業務一起做了,豈不美哉?

但是,百合網的生態圈,敗在群眾基礎和品牌效應,“婚戀生態圈”概念,這幾年也不再提了。

生態圈的重點在於跨界,不斷裂變出新業務,但不是讓你胡亂跨界。

樂視布局樂視影業是最貼切的跨界,甚至還能算上樂視手機、樂視電視,打通平台、內容、硬件上下游嘛,但樂視汽車是個什麼鬼?

神州系人車生態圈故事很好,只是,為什麼要做瑞幸咖啡?寶沃確實在瑞幸的咖啡杯上打了很多廣告,如果只是這樣,陸正耀還不如去和江南春搞一下關係。

百合網的同行珍愛網,2017年準備借殼德奧通航上市。德奧通航原主業為小家電,後轉型通航業務受阻。

在重組預案中,公司提到,準備對珍愛網超過1億實名註冊用戶進行分析,為公司的電器業務和通航業務鎖定客戶。珍愛網充值送電飯鍋?線下紅娘配對成功免費坐私人飛機?這就是典型的亂牽線。

墜落

生態圈高潮之時,沒人在乎藍圖能否落地,他們只在乎股票有沒有人接盤。

2016年5月,《新財富500富人榜》出爐,賈躍亭家族以640億元財富,與美的何享健家族並列第八,排在許家印和劉強東前面。

最燦爛的煙火,總是先墜落。

當年底,樂視危機開始露頭,賈躍亭開始在樂視系中撤退,2017年底跑到美國不回來,臨走前還拉了孫宏斌墊背。

賈躍亭的標籤,從“顛覆”、“窒息”,終於成為了:賈躍亭到底什麼時候回國?

中國富豪榜中誰進步最大,可能還有爭議,但如果比誰跑得最快,應該沒有人敢與賈躍亭爭鋒。

好幾年前開始,經常有人跳出來說,暴風集團可能會成為下一個樂視,神州系長期左手倒右手的遊戲,總有一天會玩不下去。

不是因為先見之明,也不是三人成虎,只是因為有一些人仍然願意相信那些樸素的真理:做生意,都是要賺錢的。

直到花52億元收購還不到兩年半的MPS破產,暴風集團徹底崩盤。2019年7月被採取強制措施后,人們拼湊各種信息才知道,馮鑫如何用2個億,通過光大撬動了以招行為首的50億槓桿。

這個喜歡搖滾和哲學,常讀《德道經》與《約翰·克利斯朵夫》,渾身江湖氣以“混子”自居的互聯網老炮兒,留給大眾的,僅剩一個落寞的背影。

陸正耀挺得更久。如果不是2020年初瑞幸咖啡爆出財務造假衝擊神州系,人車生態圈的故事也許還能硬挺着講幾年。

沒辦法,神州系聯繫太深,當時瑞幸咖啡暴雷,神州租車股價直接腰斬。最後,陸正耀不得不甩賣神州租車股份填坑——神州專車旗下業務日漸式微、失去瑞幸咖啡控制權之後,神州租車成為旗下僅剩的優質業務。

追責還在進行中,如果不涉及刑責,陸正耀應該是最有可能全身而退的一位。

當年神州系投資了大量體外資產,比如正在排隊IPO的孩子王公司股權等。砸鍋賣鐵,總還是能做個富家翁。

賈躍亭雖然已經破產,但只要他不回國,還是能在美國偷偷住上大別墅。

獨自扛下一切的馮鑫,牢獄之災已不可避免,財富,早已化為泡影。人生的冬天,徹底降臨。

馮鑫出事兒后,多位大佬發文力挺,其中就包含知名投資人蔡文勝。通過暴風集團,蔡文勝賺了大概8.4億元。

其實,馮鑫和陸正耀背後,通過割韭菜賺到盆滿缽溢的人不在少數,當然還有賈躍亭背後傳說中的神秘人。如果不是他們,暴風、神州和樂視的泡沫,起碼要縮小一半。

事後跳出來感慨,這不是貓哭耗子么?

【本文作者任建新,由合作夥伴微信公眾號:斑馬消費授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※您急需用錢,又不敢找親朋好友開口嗎?別擔心!中山區當舖,大同區當舖安全、合法、有保障!

永達當鋪最高可借車價兩倍,讓您一面開著愛車還可以一面運用資金。

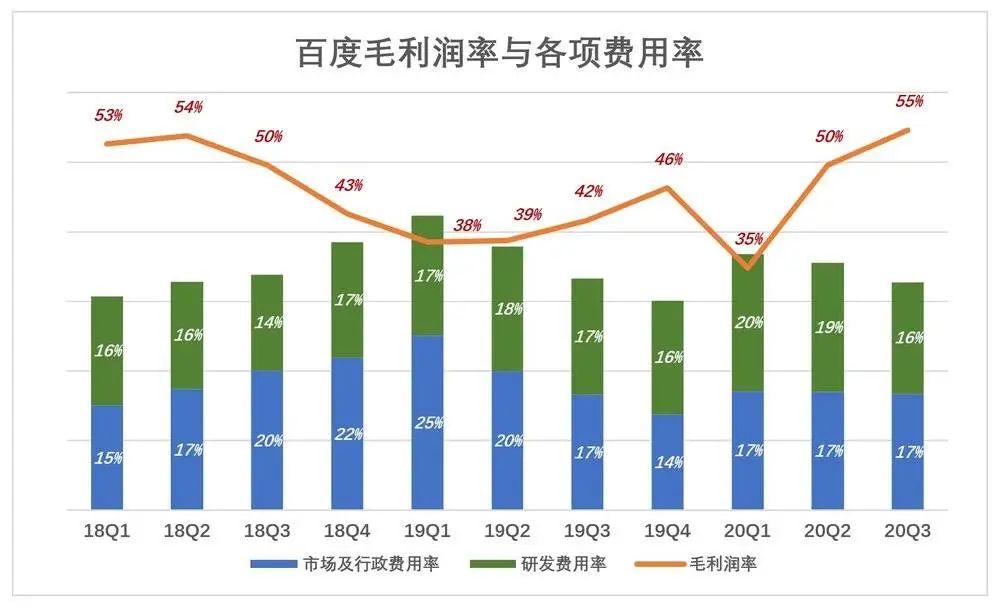

製圖/深燃

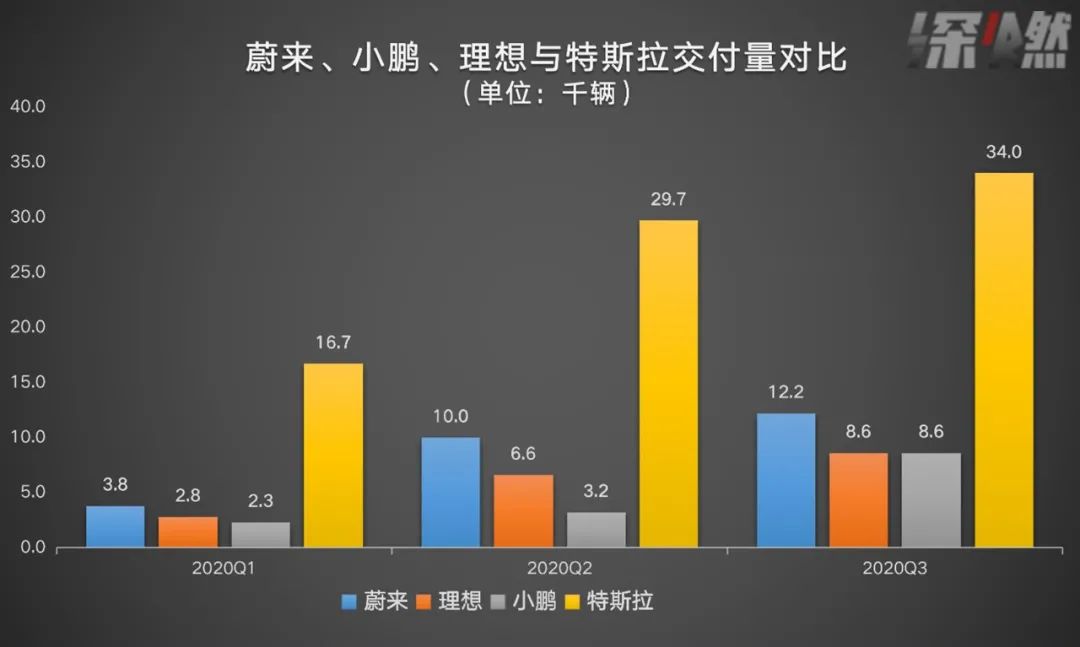

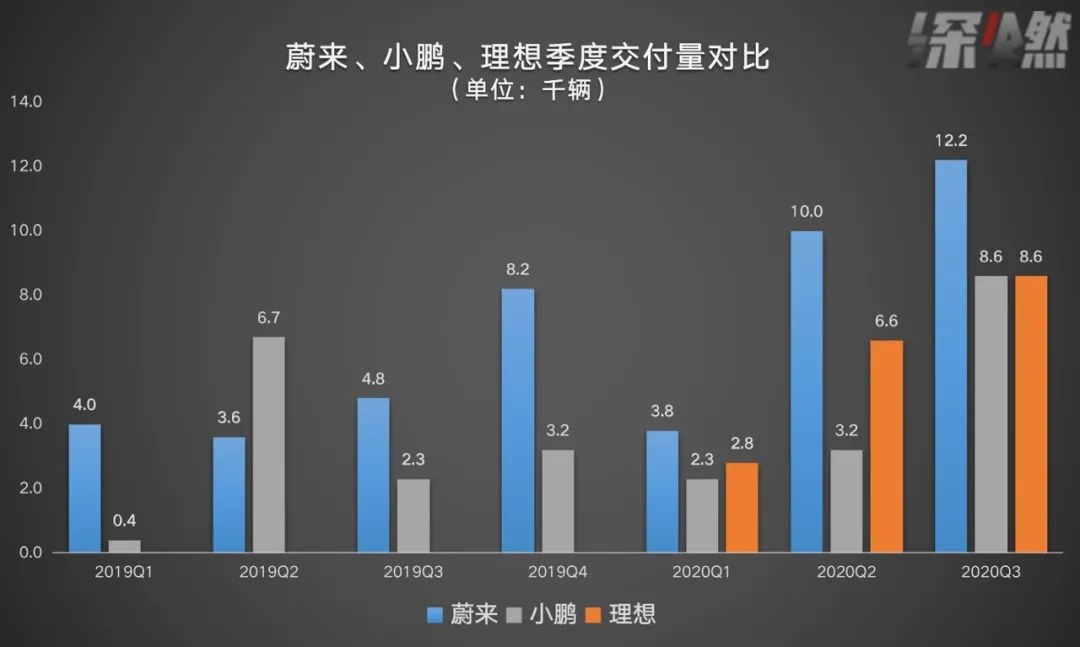

製圖/深燃