※想知道哪一家屏東當鋪是網路評價首選,讓你安心借貸安心還!

專辦屏東汽車借款、機車借款,屏東支票貼現,為的是給屏東鄉親更好的借錢服務。

對於在線教育機構來說,暑假所在的第三季度的業績至關重要。

近期,各在線教育上市公司第三季度財報密集披露期,“螳螂財經”想和大家一起來看看,在線教育企業的第三季度究竟表現如何。

今天要對比的,是在11月下旬陸續披露2020年Q3財報的有道、流利說、51Talk和跟誰學。

1 誰的表現更好?

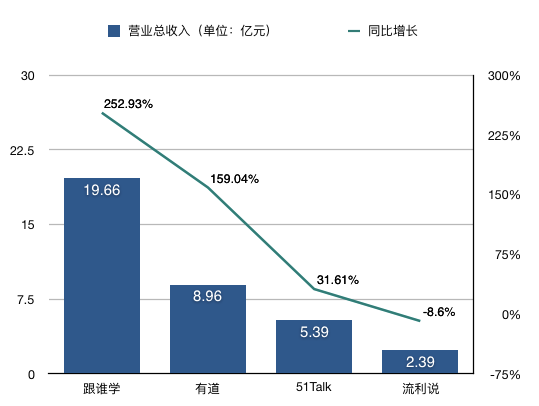

梳理有道、流利說、51Talk和跟誰學的Q3財報,從營業總收入上來說,跟誰學的表現最優,當季營業收入為19.66億元,增長率也是最高的,同比增長252.93%。

網易有道以8.96億元的收入位居第二,增長率也同樣可觀,達到了159.04%。

51Talk,這個號稱中國在線教育赴美上市第一股,其Q3營業收入同比僅增長31.61%,在行業增長率普遍高企、拉高平均值的環境下,實在不算表現優異。

值得一提的是,流利說出現了負增長的情況,相比去年同期,營業收入降低8.6%。

收入的巨大差異,與四家在線教育機構的主營方向有關。跟誰學和有道的主要賽道是K12教育。跟誰學K12在線課程的收入為17.57億元,佔總營收的89%;有道K12課程銷售額為人民幣6.76億,佔總營收的75%。

51Talk和流利說的賽道主要在英語在線教育,其中51Talk主要關注K12青少年英語,流利說則從青少年到成人都覆蓋。

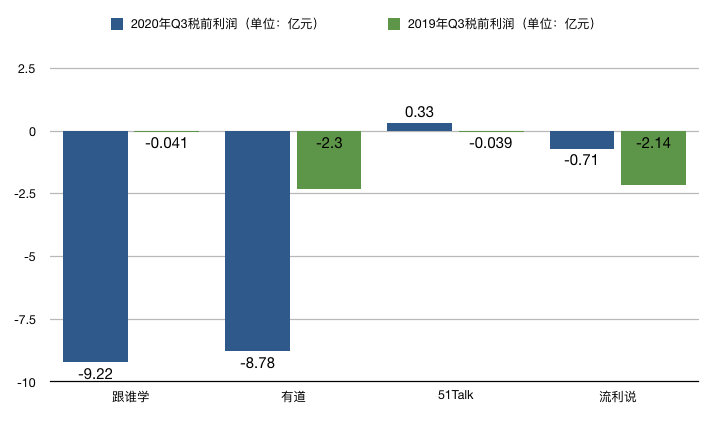

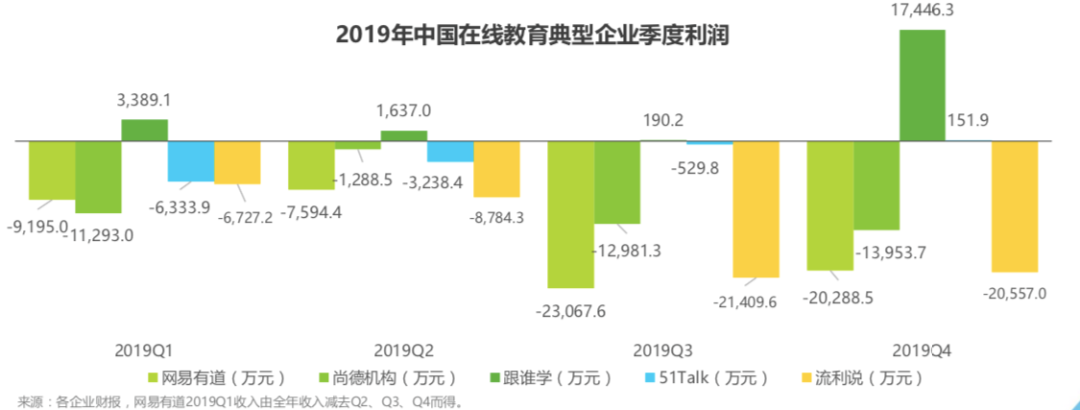

在線教育機構能夠做到盈利的不多,這四家教育企業中,2019年Q3,沒有一家盈利,到了2020年,51talk的稅前利潤由負轉正,流利說的虧損在收窄,反觀跟誰學和有道,一個虧得比一個狠。

是什麼在消耗在線教育企業巨額的收入呢?這就必須要說到最重要的一個指標——營銷費用。

對於在線教育企業來說,營銷費用就是續命費用,要想招到新生,就勢必要燒錢。有業內人士稱,目前的獲客成本已經達到3000元了。

那這四家企業的燒錢速度如何呢?

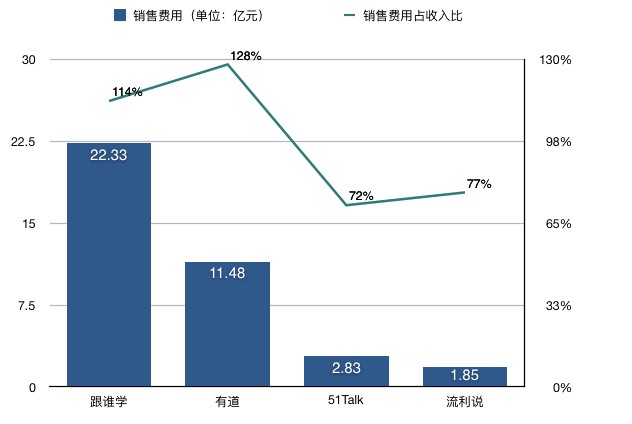

收入最高的兩家也是燒錢最狠的兩家,跟誰學和有道的銷售費用均高於了營業收入,有道的銷售費用佔總收入的128%,而跟誰學這一数字為114%。另外兩家總體銷售費用水平雖然不算高,但是一旦和收入相比,均超過了70%,也是高得驚人。

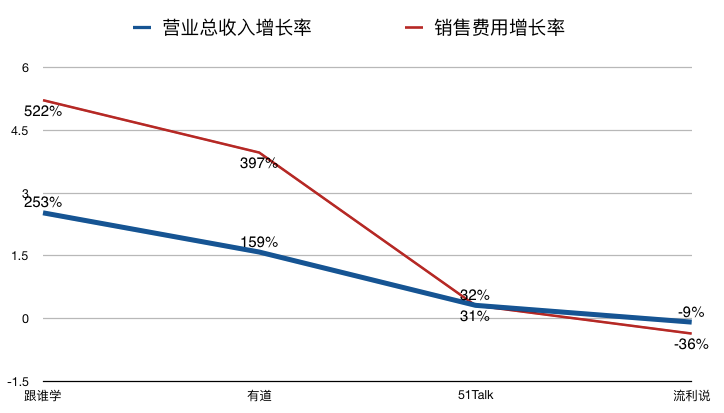

燒了這麼多錢,到底拉來了多少新增收入呢?誰燒的錢更有用呢?我們再來對比一下銷售費用增速和營業收入增速。

跟誰學和有道的銷售費用高的嚇人,跟誰學銷售費用同比增長522%,但只帶動了253%的收入增長,而有道的銷售費用同比增長397%,帶動的收入增長為159%。

51Talk的銷售費用和營業收入幾乎是同步增長的,均為31%左右。而流利說,罕見地減少了銷售費用支出,同比下降36%,收入也同比下降了9%。

2 誰的模式更優?

在投資者眼中,誰的模式更優呢?

從股價來看,截止到2020年11月28日收盤,虧的最多的跟誰學股價最高,63.61美金,市值152億,有道的股價是31.38美金,市值35億,51Talk是27.61美金,市值5.9億美金,而流利說的股價僅1.71美金,市值僅0.84億美金。

很明顯,從市值來看,在線教育領域K12全科>K12英語>全年齡段英語。

跟誰學和有道的賽道相近,打法也相近。它們的關注點都主要在K12全科上,模式也主打雙師大班。

雙師大班原本是跟誰學的特色課程。在2019年,靠着雙師大班,跟誰學是唯一獲得盈利的在線教育企業。

這是因為線上大班課具有規模效應,上課的教學成本攤到每一位用戶身上,幾乎可以忽略不計,而沒多收一名學生,就是一個實實在在的凈收入。

※屏東房屋二胎借款最佳諮詢管道

全連當鋪:不限車種、車齡皆可辦理。汽車、大小貨車、箱型車、遊覽車,卡車、吊車、怪手等皆可辦理。

現在,跟誰學還在進一步擴大雙師大班的規模。今年2月,在跟誰學的財報電話會議上,陳向東表示,跟誰學的在線大班課平均一堂課在線人數達到1700人,屬於業內最高水平。而沈楠提供的最新數據是,平均班容量升至2800人。

跟誰學的這個模式獲得了主流認可,各個在線教育企業都推出了雙師大班。比如有道。

有道的CEO周楓一直在極力推廣這個模式,還專門在自己的公眾號發表過一篇名為《超越傳統教學:名師互動大班》的文章。在文章中,周楓大談“有道名師互動大班”的運營模式,力陳其合理性和優越性。

目前,有道的主流課程也均為雙師大班。比如一個針對六年級的寒假語文班,採取的方式就是雙師:

但不管線上大班的模式被吹得怎麼樣,都改變不了一個現實,那就是它無法兼顧用戶體驗。一個老師面對成百上千的學生,是無法做到關注到每一個學生的學習狀態的,更不用說回應學生的個性化需求了。而且這些學生,都還是坐不住的十來歲的孩子。

在線教育企業顯然深知雙師大班的弱點,所以它們還嘗試着用科技提升質量,通過AI、即時通訊、交互設計等手段實現更個性化的教學。但如果看看它們對研發費用的投入水平,就能發現,力度還遠遠不夠。

跟誰學的研發費用是2.2億元,占營業總收入的11%,看着不少,但營銷費用是研發費用的9.3倍。

有道的情況也差不多,研發費用1.21億,占營業總收入的13.5%,營銷費用是研發費用的9.48倍。看上去研發費用佔總收入比這個数字,有道要比跟誰學高,但不能忽略的是,有道還有硬件,也佔用了相當部分的研發費用。

51Talk採取的策略和跟誰學、有道不同,它顯然知道大班教學無法提供高質量的英語體驗,故而主打一對一口語戰略。

然而,一對一雖然提升了質量,但是在消費端價格不菲,在企業端又失去了規模效應。

為了拉低成本,51Talk採取了一個很有意思的做法,那就是請菲教而不是英美加澳等英語主流國家的老師。

這種情況是否似曾相識?十年前外教剛剛進入中國時,大量線下培訓機構用黑人老師(非英美加澳籍)來教學。

51Talk稱之為“用平價享受高品質”。是否高品質,還有待驗證,但平價和擺脫“Chinglish”的模式,還是有不少家長買單。51Talk銷售收入的增長就能說明問題。至於會不會陷入“Phinglish”了?至少追求平價的家長也驗證不出來。

流利說相比於51Talk,很難說是更好或者更差,流利說主打的是“北美AI”,關鍵詞是“標準語言輸入”,只是對話的另一端是一個機器人。

這套北美AI為主打的產品,顯然花了流利說不少錢。2020年Q3,流利說的研發費用是0.46億,佔總收入的19.2%,遠遠高出跟誰學的11%,有道的13.5%。

但市場顯然並不買賬,流利說的股價和跟誰學、有道的股價相比,根本就不是一個數量級。

流利說的定位其實是模糊的。

是語言標準輸入更重要還是情感交流更重要?不同年齡階段的人有不同的需求。成人或許能接受AI,但成人的錢不好賺;少兒英語的目標群體是3-12歲,這個階段的孩子,情感的交流、情緒的把控的重要性或許應當放到更高的優先級。

3 在線教育已經成為了燒錢的遊戲

人們對於互聯網公司,一直有一個這樣的邏輯:用戶的重要性高於營收,營收的重要性高於利潤。甚至很多公司都直言:規模比盈利更重要。所以它們不計成本地拉新,翻陳出新地花錢。

據QuestMobile發布的《2020移動互聯網廣告洞察報告》的數據显示,教育行業目前處於燒金營銷模式階段。據第三方估計,在線教育頭部10家機構僅僅7月、8月的暑期市場投放量,可能超過100億元。像跟誰學,它的廣告已經打到了《極限挑戰》《中國好聲音》等知名綜藝節目上;而有道請了郎平做代言人,投放海量的線下公交站牌廣告和電影院線貼片廣告,今年還請了頂流王源做代言人。

以至於連幹了30年教育的俞敏洪都不得不發出感嘆:“在線教育之所以興旺,靠資本輸血。每收入1分錢,要花掉2塊錢,行業融了這麼多錢,收入只有幾百億元。”

很明顯,在線教育已經徹底成為了燒錢的遊戲,而且越是規模大的公司,燒錢越厲害,勢要燒出一片天地,燒出絕對的市場佔有率出來。

燒錢,到底有沒有用?能持續多久?

在線教育行業要做得好,拼的不是拉新,而是留存率。要留存率高,教學質量就要高。

家長們選擇在線教育,而不是線下培訓班,很大一部分原因是圖它便宜和方便。不過便宜是把雙刃劍,便宜就意味着試錯成本低,轉換容易。一旦在線教育的收費標準向線下機構看齊,而家長和孩子的需求又無法被滿足時,迴流線下就成為了一個備選項。事實上,線下教育正是一個“酒香不怕巷子深”的行業,只要某個老師教得好,一傳十、十傳百,生源是不愁的。

俞敏洪曾說過,教育行業如果續班率低於80%,這個模型是跑不通的。然而,很多企業根本達不到80%這個標準,在公眾號“深燃”的報道中,一位在線教育業內人士曾提到:“行業內做得最好的企業,續班率也就是70%-80%,代表着到下個季度永遠會有20%-30%的學生流失。”

在線教育燒錢歸燒錢,就目前來看,還沒有誰燒出了一片天。據公眾號“深燃”披露的數據,這麼多年來,新東方和好未來兩家的市場份額加起來僅能達到5%-6%,那麼跟誰學、有道、51Talk、流利說這些後生們,在整個教育行業的市場份額就更小了。

目前在退錢還要五百年的ofo、將年輕人趕出殼的蛋殼紛紛暴雷之後,燒錢之勢是不是應該降降溫了呢?

【本文作者陳曦,由合作夥伴螳螂財經授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※哪一家的台中汽車借款,台中機車借款,可以不限車種、車齡,且免留車輕鬆借款呢?

永欣依照政府立案申請、合法經營、是提供銀行以外的最佳融資借貸管道