全聯當舖,位於屏東市自由路498-1號為政府立案,合法經營,誠信可靠,公定利息,手續簡便,放款迅速,銀行式經營,借款有保障,是大家的現金救急站,您資金調度的好地方。

羅永浩的遺憾消散了。

之前在《脫口秀大會》上因為遲疑而沒有給龐博拍燈,導致他有“一絲絲後悔”,現在一個新的給龐博拍燈的機會擺在了面前。

今天下午,羅永浩在微博上po出了跟龐博、papi醬在飛書上的溝通頁面。三個人的聊天群显示,即將在18日“2020飛書未來無限大會”上表演脫口秀的龐博依然在改稿,拖稿人設絲毫不亂。從聊天記錄來看,這或許是一場值得期待的表演,畢竟“集美貌與才華於一身的”papi醬在看了初稿后開懷大笑,提前預測龐博又要吸到新粉絲。

三個此前聯繫並不緊密的內容創作者,因為飛書這個軟件,走到了同一個舞台。一個B端的產品,為什麼會吸引到這些公眾人物?字節跳動副總裁謝欣的解釋是:因為他們都是飛書的用戶,當大家覺得一個東西好,就願意主動分享。

雖然產品上線一年多了,但這卻是飛書第一次舉辦發布會,多次迭代后,飛書才“第一次亮相”。謝欣將原因歸結為從“沒有把握”到“符合期待”:飛書在字節跳動內部運行良好,但能否滿足外部客戶需求,尤其是和字節跳動業態差別較大的公司,謝欣心裏沒有把握,所以飛書一直在進行內部和外部測試,直到客戶反饋達到飛書內部預期,才正式對外講。

謝欣不得不謹慎。在線辦公領域,釘釘與企業微信是先行者,而飛書相對來說還是新產品。作為字節進軍B端的排頭兵,飛書必須以跑步姿態擠進釘釘和企業微信廝殺的戰場。對擅長C端產品的字節來說,這是一塊全新領域,飛書要突圍,必須走一條差異化的道路。

搜狗CEO王小川給飛書下了一個精準的定義:“一個更先進的,基於文檔的工作流”。這在一定程度上解釋了飛書為什麼受到內容創作者的歡迎。

一段時間里,笑果品牌副總監文森特成為了飛書的“野生”代言人。他曾一度煩惱於“跟話很多的脫口秀演員開會”,大家七嘴八舌總是容易跑題,作為一家內容創業公司,笑果文化文本處理的工作量很大,對效率要求也很高。

去年11月,笑果成立了一個特別小組,探索新的業務與辦公方式。在此之前,“微信+石墨文檔+百度網盤”笑果最常用的工作方案。

嘗試過Google辦公套件、Teambition、Slack、石墨文檔、騰訊文檔等等辦公軟件后,文森特依舊沒有找到滿意的,“它們最大的問題是都只覆蓋了工作的其中一環,每次使用都需要經過大量賬號切換,彼此也未必連通,非常不方便。”

在使用了飛書之後,文森特的問題迎刃而解,“遠程開會功能是掌握節奏的神器,自有瀏覽功能可以讓大家在同一個頻率開會改稿。每一條聊天氣泡都可以直接回復、點贊,也不怕跑題了。”疫情期間,笑果文化還通過飛書用遠程直播完成了一場脫口秀表演。

對於諸如笑果文化這樣的內容創意公司來說,文檔產品是剛需,但這類產品在多年的使用過程中更新迭代並不明顯,當它上升為溝通和交流方式后,更加需要在移動化和知識沉澱上跨越迭代。此外,也有用戶表示,Google Docs等文檔工具沒有合適的地方展現,更談不上很好的互動體驗。因為這些都是文檔單品,沒有真正與聊天工具和組織架構打通。

“Develop a company as a product.(像打造一個產品一樣打造一家公司)”張一鳴2015年11月發在微博上的這句話,後來成為謝欣解釋飛書底層邏輯的第一句話,第二句是,“The tools we use shape the way we work.(我們使用的工具塑造了我們的工作方式)”

字節跳動改變的是信息的創造、分發和再次消費三個環節,飛書的特點也是基於信息在底層的分發邏輯,改變異步溝通,讓協同更高效。飛書撬動第一批用戶的心理支點,很大程度是其能夠幫助企業解決效率與協同,而且工具本身具有一定的易用性。“這個產品裏面有一些地方能體現字節跳動的文化,但我們盡可能把產品本身做到普適。”謝欣在與極客公園創始人張鵬的對談中提到。

另一方面,飛書一直以來強調 “Context, not Control”理念也給管理方式、組織方式如何更扁平提供了新思路。從使用者出發,從員工出發,基於上下文,而非基於控制。當一部分協同應用強調企業內部的組織架構對管理效率的提升時,飛書提供了另一種可能性:在組織內,基於信息的快速流動而不是傳統自上而下的溝通。一定程度上,飛書代表了某種更加先進的、未來的辦公方式,不再強調流程和上下級。

2020年8月,字節跳動副總裁謝欣在公開演講中提到,流程是很難更改的,一些傳統企業非常強調流程和上下級,強調不出錯。“我們更多基於上下文,這件事情該怎麼做,我們希望做事的人能基於完整的信息來決策。”

“飛書入群就可以看到所有歷史消息,這個好處是任何一個參与這件事情的人都默認能拿到同樣的上下文。不會因為這個人是上級就能拿到更多信息,或這個人是一線員工就沒有獲取的權限,在群里,大家是平等的。”相類似的其他功能還包括每個人OKR的透明化。“哪怕是入職第一天的員工,不要說看到我的 OKR,張一鳴的 OKR 也都可以看到。這個主要是確保大家工作目標的一致性,以及讓你非常快速地了解一個人的職責。”

效率一直貫穿在飛書的產品體系中。謝欣在此前的採訪中,多次強調飛書的高效理念,“飛書並不是單純為在家辦公打造的,我們非常重視在線協同本身,希望用戶能夠因疫情而快速將線下工作搬到線上,讓工作更高效。”

雖然謝欣強調,飛書是一款通用型工具,但字節跳動的辦公套件也無可避免地帶有頭條系風格。一位飛書用戶表示,飛書最厲害的功能是消息加急,可選擇應用內加急、短信加急、電話加急,“煩人又好用。”

在一份由用戶歸納整理的常用遠程辦公產品清單中,釘釘和企業微信被歸於溝通型軟件,飛書與2019年被阿里收購的teambition則被歸於工作台。

與飛書相比,釘釘從企業主管理員工的需求出發,功能更全面,“釘釘更重流程,飛書更重效率。”一位同時使用過釘釘和飛書的用戶表示。

相比於釘釘和企業微信,飛書問世最晚,但來勢洶洶,其最初的產品特性也更適合極客、更具互聯網范兒要求高效率、高協同的企業。飛書最具差異性的地方,是可以對在線辦公中的海量信息進行“降噪”。這從飛書的消息界面可以看出,用戶可以在收件箱中查看消息,在置頂區保留常用聯繫人,在對話區處理信息、“PIN”一下收納關鍵文檔。這可以給用戶過濾掉無用信息,並將需要重點關注和跟進的信息,很快集中起來。

※台中當舖全年無休24小時典當服務

台中永利當舖政府立案,合法經營,誠信可靠,公定利息,汽車借款、機車借款手續簡便,放款迅速

一位字節跳動的前員工告訴字母榜,對於追求高效的公司來說,飛書便捷流暢,年輕化、智能化的特徵非常明顯。

在去年的GeekPark IF大會上,張鵬在與得到App總編輯李翔研究字節跳動時,也分享了關於飛書的看法。他提到,飛書的設計思想里藏着字節跳動對管理不同的理解和認知,“既然張一鳴當年也是個對工具超級重視的人,用過各種工具后還自己建立團隊開發了飛書,並且自己用得那麼爽,這種‘內生外化’的產品,顯然是值得關注的。”

今年年初,突發的疫情讓在線辦公迎來了一次爆髮式增長。隨着疫情結束,所有遠程辦公產品共同面臨的挑戰是,員工們回歸到既有的辦公節奏中,產品必然會遭遇數據滑坡。對此,謝欣並不擔心,“當你用過更好的東西,你發現更好的工作方式理念,更愉悅的感受的時候,你不太想回去。”

謝欣的自信,來源於產品的更新迭代。對於飛書而言,想要被更多企業所選擇,就需要不斷地進化,這一點恰好是字節跳動的強項。在18日的“2020飛書未來無限大會”上,飛書將發布新的產品功能。

越來越多的企業,在使用了飛書後,願意為其背書,一場屬於飛書的“圈地運動”正在進行。

張鵬曾撰文寫到極客公園整個公司被飛書“圈粉”,“在公司幾乎所有的工作場景都轉到了飛書的情況下,我竟然沒有接到什麼抱怨和投訴,而我們在用其他工具時候我可是咬着牙強推都天天被抱怨的。”

極客公園也從2020年開始,整個公司從其它軟件全面遷移到了飛書。“飛書能夠讓每個人用起來‘挺爽的’,非常難得。”張鵬認為,“爽”是在於流暢和簡潔,在於基礎效率的提升。“現在飛書這種工具,等於把一些追求效率的思想和方法,封裝成一個用起來很爽的工具,這極大地幫助整個團隊,把基本功提升了一個台階。”

泰洋川禾集團執行副總裁霍泥芳非常認可飛書所帶來了高效率,“在以往,泰洋川禾內部一場三十、四十人的跨部門會議需要開兩個小時;使用飛書後,會議時間普遍縮短到一小時以內,節省時間 50% 以上。”

不僅是內容創意公司、新媒體公司與飛書的適配性很高。追求高效的互聯網公司對於這類辦公工具更加認可,在飛書剛對外開放時,小米就已經成為了嘗鮮者。根據小米創始人雷軍微頭條內容,自2019年10月,小米公司開始小範圍嘗試使用飛書,並逐漸推廣至全員近2萬名員工。

今年7月24日,雷軍再次在微頭條發布為內容肯定飛書的效用,“飛書在信息創建、分享,以及協同辦公方面,非常簡潔、高效,的確越用越順手。”此前,雷軍鮮少為to B產品站台。

目前三一重工、金山雲、小米以及G7等公司已經開始使用飛書。無論是出於產品設計的細節、對團隊管理的剛需,或者是對文檔和知識沉澱的應用,飛書對於這些重科技企業以及傳統企業開始展現出效用。

不到兩年的時間,飛書就找到了撬動各個領域頭部公司的抓手,對飛書來說,下一個階段的挑戰在於,如何與這些大型企業客戶深度綁定,走向共創,把單點優勢拓展為產品的整體優勢,並從產品衍生為生態,針對客戶分層,針對合夥夥伴建立利益共享機制。

當然,對於一款“內生外化”的產品到底能取得多大的成功,智者見智。對外,飛書如何進行商業化;對內,飛書將在字節的整個生態過程中起到怎樣的價值,都是飛書需要解決的命題。

字節跳動對飛書的期待不止一款辦公協作套件。一位接近字節跳動的人員告訴字母榜(ID:wujicaijing),目前杭州、深圳等8個城市都有飛書團隊成員,且人員仍在繼續擴張,“飛書整個團隊的信念感很強,一直在死磕產品,去年還聘請了之前在谷歌工作的技術大牛帶領上海團隊。”

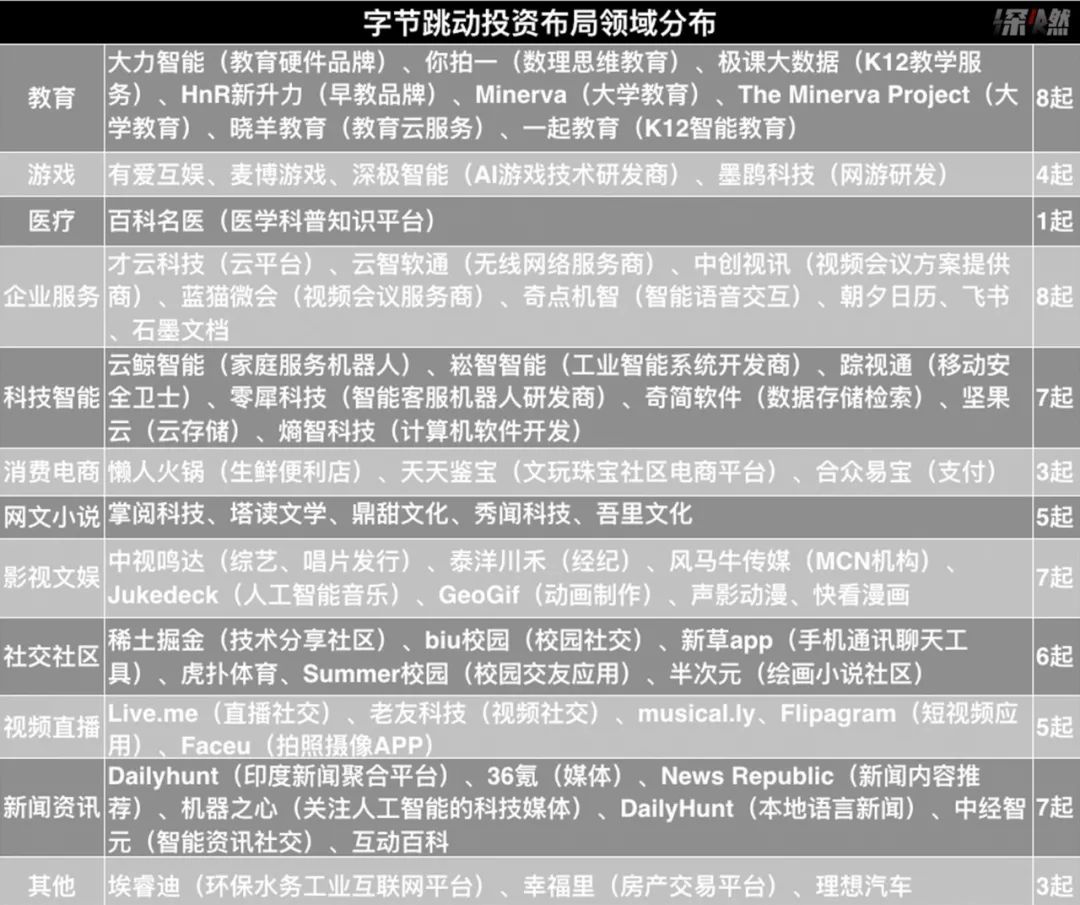

一直以來,字節跳動的優勢在於to C產品,近幾年也開始了to B領域的布局。2017年,字節跳動收購時間管理軟件朝夕日曆,並投資了在線協作產品石墨文檔,2018年,字節跳動收購效率工具幕布,投資了企業雲盤產品堅果雲,2019年,參与了視頻會議服務商藍貓微會數百萬美元早期投資。

如果說這些投資和收購是字節跳動曲線繞道to B領域,那飛書或許是字節跳動正面進入to B賽場的入場券,對阿里與騰訊來說,字節跳動顯然是個不可小覷的對手。

近兩年來,B端戰火逐漸蔓延,AT在B端的動作也愈加頻繁。2019 年 6 月,曾經是獨立事業部的阿里釘釘,被宣布合併至阿里智能雲;今年 6 月,阿里智能雲總裁張建鋒稱,釘釘將與阿里雲深度融合實現“雲釘一體”,直白來說,就是擁有更多用戶量的釘釘沖在前鋒打客戶,阿里雲在後端提供更深入的商業化產品與服務。

騰訊的動作也類似,雖然企業微信與騰訊雲所屬的 CSIG(雲與智慧產業事業群)尚不屬於一個部門,但在騰訊CSIG 總裁湯道生接受 36 氪採訪時,曾多次表示雲與企業微信的協同效應近年來已明顯提升。“雲和微信的合作模式已經跑通了。”湯道生曾說。

與老牌巨頭阿里騰訊相比,做飛書對於字節跳動來說是一個全新的領域,而且to B的生意需要戰隊,需要合作夥伴幫助產品補足更多功能。

依託飛書,字節跳動在不斷拓展自己的生態,吸納SaaS廠商進入飛書的ISV。一位做CRM的人士在接受36氪採訪時表示,已經加入了飛書生態,根據他的說法,飛書生態剛剛開始,參与的廠商很少,但更容易得到重視,而且他非常看好飛書的引流能力。

飛書也在12月啟動SaaS開發者社群。與企業微信、釘釘相同,飛書也開始了生態搭建。謝欣表示,目前飛書提供開放平台,企業可以將內部已有系統快速集成到飛書,或自主介入API第三方工具,也支持開發者自主開發新應用。

此前,一位to B領域的創業者曾向字母榜表示,SaaS在中國剛剛起步,阿里的相對優勢也有限,誰家在SaaS方面做得更優秀,在生態中的話語權也會更大,微軟就是例子。“SaaS是端,越多企業用,帶來的正向滾動雪球效應就會越大。”該創業者表示。

飛書或許會成為字節跳動在B端戰爭中的殺手鐧。

【本文作者武昭含,由合作夥伴微信公眾號:字母榜授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※想知道台中借款合法經營政府立案有工作即保証借的當舖在哪裡?

銀行式經營,借款有保障,是大家的現金救急站,您資金調度的好地方。