“現在在線教育那麼興旺,都是靠資本輸血。”11月19日,新東方教育科技集團董事長俞敏洪在亞布力中國企業家論壇上說,在2020年全年,資本向在線教育領域輸入了近150億美元,但在線教育的收入只有幾百億元人民幣。

而在俞敏洪看來,在線教育本就不是一個可以獨立成長的商業模式。“到現在為止,我還不認為在線教育是一個可以跑通的商業模式。”

第二天,跟誰學發布Q3財報,似乎就佐證了俞敏洪的說法。跟誰學號稱是在線直播大班課領域唯一盈利的企業,自2019年6月上市以來,一直都賺錢。但最新財報显示,公司三季度凈虧損高達9.33億元,去年同期為盈利190萬元。這也是跟誰學上市后的首個虧損。

跟誰學稱,虧損擴大主要由於加大了銷售和營銷活動投資。“銷售費用的擴大主要源自市場推廣費用、銷售及營銷人員的薪酬增加等。”財報显示,跟誰學Q3的銷售費用達到20.56億元,相比去年同期的3.30億元同比暴增522.22%。

接近跟誰學的人士稱,跟誰學以前獲客主要靠口碑,家長們互相介紹,營銷費用很低,就能賺錢,“Q3開始打廣告,做推廣后,就虧損了。”

跟誰學不得不做營銷的背後,是在線教育領域的喧囂熱鬧。正如俞敏洪所言,資本很看好這個領域,今年6月底,作業幫宣布完成7.5億美元的E輪融資;10月22日,今年以來已經第三次融資的猿輔導宣布完成G+輪融資,投后估值達155億美元;11月8日,豌豆思維宣布完成由軟銀領投1.8億美元的C輪融資。

《商業數據派》最新統計的數據显示,截至11月末,2020年在線教育行業披露的融資金額共計約388億元,較比2019年同期的108.75億元,增長了256.78%。

值得注意的是,這個賽道馬太效應越來越明顯,手握重金的資本更青睞一些頭部公司。比如,在今年上半年的融資中,僅猿輔導和作業幫兩家就佔了總融資額的80%左右,一些初創公司很難獲得機會。這體現在數據上,便是雖然融資金額增長了,但融資事件的卻明顯減少。《商業數據派》統計的數據显示,2020年1-11月末,在線教育行業共披露融資事件89起,與2019年同期披露的136起融資事件相比,減少了34.56%。

“在線教育這個賽道,已經容不下初創公司,而頭部公司需要燒更多的錢來贏得機會。”在一位教育行業的投資人看來,在線教育融資不斷,燒錢更大方。“初創公司已經失去了機會。”

互聯網巨頭或新貴,也紛紛入局,如剛剛推出自有教育品牌——大力教育的字節跳動。

行業越熱鬧,意味着未來的比拼需要更多的槍支彈藥。伴魚創始人兼CEO黃河以AI課包投放成本舉例,今年年初,整個行業投放一個小課包的成本大概是200元,如今這一数字已經上漲到1000元,不到一年時間翻了4-5倍。

“未來在線教育的獲客成本還會繼續漲價,因為渠道在不斷融合,線上流量渠道頭條系和騰訊系兩家幾乎就佔了70-80%,渠道被垄斷,價格上漲是必然。”黃河說。

營銷投入的增加,意味着在線教育行業的風險也在累積,一旦現金流出現問題,關店、破產、倒閉、跑路等狀況就在所難免。

10月19日,優勝教育傳出“跑路”消息,隨後出現停課,無法退費等問題,11月5日,優勝教育創始人陳昊在公開道歉信中,陳述了優勝教育面臨的問題,“由於資金鏈斷裂,優勝處境的非常不好。在長達8個月的疫情期間,我們的收入只有原來的1/3,最差的時候,連以往單月的1/5都不到。”

資金鏈承壓也成為今年以來大部分教培機構的“通病”。根據專業教育平台芥末堆報道,從調查的1726家教育公司數據來看,有89.4%和88.8的機構在疫情期間面臨的主要問題是營業收入減少和場地租金壓力。

“對於在線教育而言,現金流是最重要的。”伴魚市場部負責人翟磊說。

但只靠“燒錢”拼不出未來,如果做不到穩定的增長,資本市場也不會繼續買賬。對於在線教育企業來說,想要賺錢,找到更便宜的老師和更貴的學生,是一條可行的路徑。其中,圍繞學生來制定策略,是最好操作的選擇,比如,一些在線教育企業選擇靠擴科來彎道超車。

業內人士向燃財經透露,“明年是在線教育的關鍵點,從明年開始,所有從單科切入的公司一定都會擴科,教育賽道將是全科競爭狀態。”

擴科的目的是通過更多的SKU課程帶來更多入口流量,當“流量”進化為“存量”,一個具有規模性系統性的教育平台便能自然產生。

一些頭部公司已經有所動作。如好未來推出了“摩比思維”和“小猴數學”,猿輔導推出了“斑馬思維”,從少兒英語切入教育的字節跳動也於今年收購了數理思維品牌“你拍一”,正式進軍數學賽道。

“單科競爭已經進入膠着狀態,接下來比的是誰更能吸金,有足夠的資本去擴科、做市場。單科公司如果在今年不能持續拿到資金和資源,明年勢必會遭遇困境。”

俞敏洪也認為,“未來在線教育(商業模式)是可以跑出來的,但怎麼跑出來,要靠教育領域的人不斷探索。”

至此,一場關於在線教育的大洗牌,愈演愈烈。

混戰

在線教育是一片紅海,城頭變幻大王旗是常態。

優勝教育的問題,2019年就已經顯現出來。根據市界報道,曾在優勝教育北京一個校區做校長的知情人士表示,2019年11月,該教培機構就通知老師們進行績效改革,教師績效由原先的固定課時費,轉為分成模式。這樣一來,就意味着老師們的工資水平將直線下降。

今年以來,在疫情影響下,情況更加嚴峻。在道歉信中,陳昊表示,“在長達8個月的疫情期間,我們的收入只有原先的1/3,最差的時候,連以往單月的1/5都不到。屋漏偏逢連夜雨,這個時候,部分加盟商資金鏈開始出現斷裂,有的會主動向總部求助,有些加盟商甚至直接失聯,造成停課。從出現問題開始,我們都在儘力解決,直接接盤80多家加盟校區,不想因為當時加盟校的問題讓學生家長和品牌受損,我們賣房賣車勉強接盤,本以為隨着疫情的恢復,我們可以順利解決,但沒想到最終卻連累到正常經營的校區,加速了總部資金鏈斷裂。”

優勝教育的問題,並不是孤例,2月13日,在線教育品牌“明兮大語文”由於資金鏈斷裂宣布停運,欠下近2000萬元學費,還拖欠了員工100多萬工資,成為2020年第二家倒閉的教培機構,首家線上教育機構。

“線上教育其實挺難的。”翟磊表示。

對於在線教育而言,雖然省去了租金的成本壓力,但是獲客成本卻一點也不輕。根據App Growing發布的2020年Q3教育行業移動廣告投放分析,7-9月份,排行前五的廣告主比較固定,都被K12教育給佔領了,如跟誰學旗下的品牌高途課堂,還有作業幫、猿輔導都在其列,廣告投放力度也十分強勢。數據显示,在暑期投放過後,高途課堂、作業幫在9月投放量都有明顯回升。

來源 / App Growing

翟磊分析稱,“今年的整體市場投放量是去年的4-5倍,獲客成本也由原來的200-300元,到如今的千元不等。”獲客成本的增長的同時,也显示出了轉化率並不高的現象。各家拼盡全力花錢做市場,其實效果也都差不多。但是卻又不能不跟,例如,若是猿輔導花錢投放市場,那麼,作業幫就不得不跟。

翟磊分析指出,燃財經了解到,現在教育機構的基本情況是,尾部機構由於體量不大,便直接不跟市場投放。中部機構則分為兩種情況,第一種,有錢要跟,但是跟不上,最後將自己燒斷了;還有一種情況就是跟不起了,直接收縮市場投放,市佔率下降,成為尾部機構。頭部機構也難,按照現在的市場投放量,突然資金鏈綳斷也不是沒有可能,一旦資金鏈斷裂,幾乎無法挽回。

這種形勢下,如果沒有尋求到資本的扶持,擁有足夠的資金和流量來博弈,關於教育的故事就很難講下去。

根據央視財經新聞報道,21世紀教育研究院院長熊丙奇曾表示,很多機構今年6月份就出現了現金流的問題。在2-6月,全國註銷的培訓機構達到2萬個左右,這還是不完全的統計。

即使是跟誰學、好未來這種教育行業巨頭,也承受了很大的資金壓力。

10月22日,好未來發布2021財年第二季度財報(2020年6月-8月)显示,第二財季營收為11.03億美元,同比增長20.8%。

然而,營收的增速卻不及成本的增速。財報显示,第二財季的經營成本和費用達到了11.56億美元,比去年同期增長了34.7%。其中,由於教師薪酬、租金和學習材料的增加,好未來收入成本同比增長29.1%至5.22億美元;銷售和營銷費用由去年同期的2.63億美元增加至3.79億美元,同比增長44.3%。

來源 / 好未來財報 燃財經截圖

以至於好未來第二財季營業收入直接轉為虧損,營業虧損高達0.49億美元,而上一財年同期的營業收入為0.61億美元,一年的時間,經營利潤下降1.1億美元。

財報發布后,好未來股價大幅跳水。10月22日,好未來美股當日跌幅超11%。有分析表示,第二財季好未來每股收益僅為0.02美元,低於市場預期的盈利0.06美元。

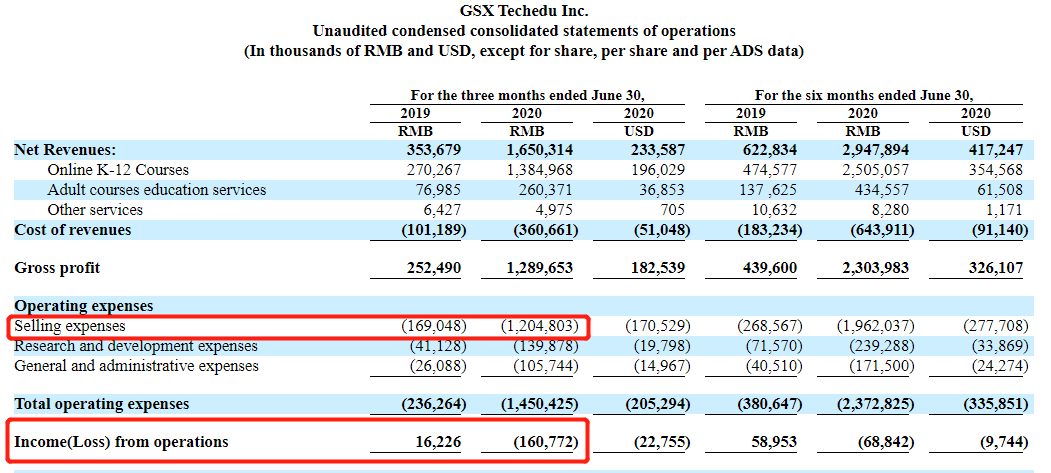

而跟誰學方面,在其9月2日發布的截至2020年6月31日的Q2財報中,可以看到,其銷售費用也有一個較大的增長,由2019年度的1.69億元同比暴增613.02%至12.05億元,主要也是由於擴大用戶基礎和提升品牌的營銷費用增加所致。

來源 / 跟誰學財報 燃財經截圖

在Q3財報中,跟誰學的銷售費用進一步擴大,達到20.56億元,這也讓其巨虧9個多億。

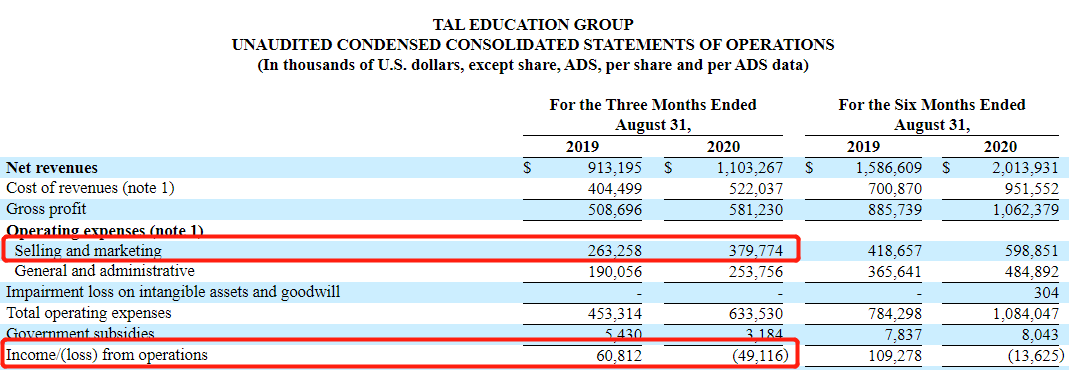

在爭奪生源的競爭中,新東方在線也不好過。由於變道K12賽道,2019年上市的新東方在線目前仍然處於虧損中。據新東方在線發布的財報显示,2019財年和2020財年,新東方在線凈虧損分別為0.64億元、7.58億元,2020財年虧損同比增長近11倍。

新東方在線有新東方的品牌背書,一定程度上省去了推廣費用。但是,銷售費用大幅增長仍然是導致其虧損的重要原因。財報显示,2020財年,新東方在線的銷售費用為8.72億元,占當期營收10.81億元的80.67%,同比增長96.4%。新東方在線也表示,這一部分銷售費用主要是由於推廣了免費課程,導致營銷開支及員工成本開支大幅增加。

然而效果並不明顯。新東方在線2020財報显示,儘管K12教育付費學生人次成為付費學生的主力,佔總人次的65.08%,同比增長224.5%。然而K12教育卻並不足以撐起營收,2020財年K12教育營收為2.95億元,佔總營收的比重不到三成。

在線教育競爭如此激烈,無論是對於小型教育機構,還是對於大型教育機構,要想在這場燒錢大戰中生存下去,如何控製成本,擠出現金流就顯得尤為重要。

方向

對於在線教育而言,想要賺錢,核心就是能否獲得更便宜的老師和更貴的學生。

51Talk大力發展菲教業務,就是一個典型。

2020年3月9日,51Talk發布的2019年第四季度財報,讓其成為第一家盈利的在線英語培訓公司。2020年11月23日,51Talk發布截止至2020年9月30日的第三季度財報,財報显示,51Talk實現了四個財季的連續盈利。

曾經在面對2019財年第四季度的盈利時,51talk創始人兼首席執行官黃佳佳就表示,這主要是由於聚焦菲教業務和城市下沉戰略的推進。2020年三季度財報显示,菲教青少一對一的整體收入達到4.72億元,同比增長46%,占營收總額比重約為87.57%;活躍學生人數同比增長30.9%,達到33.8萬人。

據了解,51Talk此前主打的也是“美教一對一”業務。然而,公開資料显示,其相關負責人曾表示,使用北美老師的毛利只有20%左右,課程收入有八成要用來支付老師薪資。而菲教一對一業務則可以控制師資成本,其毛利率能達到70%。據51Talk數據显示,一個菲教的薪資成本只有美教的1/4。

然而,51Talk的模式卻很難被複制。

對於目前的在線教育形勢而言,隨着更多入局者進入這個行業,師資必然成為稀缺資源,為了爭奪師資,老師只會越來越貴。

比如,在字節跳動八周年的公開信中,張一鳴表示,字節跳動的教育業務在北美有5000位外教。

再比如,某教育行業創業者曾表示,好老師一共就有那麼多,大部分在公立編製,一些編製外的高學歷好老師就那麼點,大家都要搶,結果就是在線教育公司給一個好老師最高年薪可以開到百萬。

找不到便宜的老師,只能通過更多更“貴”的學生來平衡營收。

根據好未來發布的2021財年第二季度財報显示,第二財季營收同比增長20.8%的主要原因,在於學生總人次(正價長期課)的增加。6-8月,好未來學生總人次(正價長期課)由上一財年同期的341萬人增至如今的563萬人,同比增長65%,這部分的增長,主要在於小班課程和在線課程的註冊人數上漲。

10元體驗課或者免費送客的目的只是拉新,而重點就是拉新之後的“高價課”。

“高三物理春季考經課,13課次,約13000元。”這是一位學生家長給孩子續報明年學而思面授一對一春季課程的費用。燃財經了解到,上一次面授課是一個課次,每個課次有兩個小時,摺合下來每個課次1000元左右,費用明顯有所增長。

據一位接近學而思的知情人士分析,學而思冬季和春季的續課費有明顯增長,部分面授課的一個課次大約增長100元左右。而家長這邊的考慮,主要是基於課程品質和可靠性,今年以來多家中小教育機構的破產讓家長比較有顧慮,因此選擇大機構就在所難免了。

突圍

目前來看,絕大部分教培機構都把突破口放在學生身上。

由於單一產品增量空間有限,因此,在少兒英語成為存量競爭紅海的情況下,不少單科機構開始考慮拓科。

精銳教育旗下佳學慧已經推出語文課程;好未來與猿輔導旗下則分別孵化了“小猴數學”和“斑馬思維”兩個數學啟蒙品牌,同時兼顧了語文、英語產品;VIPKID和掌門1對1則分別推出了“嚕啦教學”和“掌門少兒”。

進軍教育的互聯網大廠也在除英語以外的學科進行了布局。2018年5月,網易有道上線了“有道數學”;2020年4月13日,字節跳動正式上線了“瓜瓜龍思維”,而後又在8月收購了數理思維品牌“你拍一”。騰訊、快手和新東方還分別投資了數理思維機構火花思維和豌豆思維。

新興學科起家的垂直機構也在試圖擴科,今年火花思維在數理思維基礎上開始涉足大語文賽道,而後又宣布將向英語培訓方向發展;豌豆思維則與在線英語小班品牌魔力耳朵合併。少兒編程賽道出身的核桃編程也在今年開始涉足少兒英語。

黃河向燃財經表示,擴科這一動作背後的邏輯是教育本身是長用戶周期,從啟蒙階段到小學、初中、高中甚至大學、成人教育,教育貫穿了用戶生存的長鏈條,打造多科的產品矩陣,有利於在長度的基礎上增加寬度。

相關投資人向燃財經解讀,“在線教育企業的擴科,是一個基於原本的用戶池去做更低成本拉新獲客的動作,這樣LTV和攤銷的成本會更健康。新的學科項目即使做不大,也可以為原有學科產品輸送新鮮血液。”

從學科剛需性來看,數學和語文未來線上化的場景不亞於英語。

相關投資人表示,教育行業未來的發展趨勢是所有線下的品類都可以搬到線上做一遍,包括體育、文藝等技能類培訓。但是會按照先簡單后複雜、先知識后技能的順序上線,因為技能類培訓對互聯網帶寬、虛擬現實等技術能力有更高的要求。

“英語已經成為存量市場,再投新的項目沒有太大意義,所以我們現在會着重去看一些數理思維、大語文還有編程的創業項目。”該教育投資人說道。

今年5月,還未被字節跳動收購的“你拍一”創始人唐振華也曾提到過,數理思維是一個嚴重被低估的賽道。在今年之前,大部分投資機構對數理思維賽道都不太感冒,疫情促使線上教育“爆紅”以後,資本發現在線教育還有機會,一些平時不怎麼看教育的投資機構也準備出手。但頭部的在線教育企業已經被分割完畢,於是許多機構把目光都轉移到了尚算藍海的數理思維道。

天眼查專業版數據显示,今年在線教育領域獲得過億人民幣大額融資的一共有15家企業,其中思維教育和編程教育企業佔據了不小的份額。

多個科目多條路,拓科后利於增加學員的黏性,提高用戶的續費率和轉介紹率,也能夠增加企業的營收增長點。

從學科上分析來看,少兒英語和其他啟蒙學科的用戶年齡相仿或相銜接,兩者重疊用戶較多,擴充品類產品可以開發用戶其他教育需求,將用戶價值發揮到最大化。如果只有一門垂直學科,企業就需要用一門學科的營收去承擔所有成本。

從運營成本上來看,數理思維啟蒙教育一般聚焦3-8歲學齡用戶,課程開發難度較低,製作成本也會更低,在線思維教育的客單價也低於K12在線學科培訓的客單價。

思維教育、編程等學科作為一個新的教育品類,某種意義上也具備打開一個增量市場的可能性。根據易觀萬像檢測結果,數理思維教育的主要付費群體是35歲以下年齡段的家長,新生代家長對思維教育的接受度高、付費意願和能力更強,教育觀念和理念也更新。

因此,教育巨頭都在大力爭奪新學科的市場份額,尋找新的增長驅動力。

但,擴科也意味着新一輪競爭的開始,在線教育的難題還沒有完全解決,盲目走上全科競爭的路,或許會讓在線教育市場更加混亂。

如何拓展優質的師資力量,在教研體系和課程內容開發上完成創新,依然是擺在在線教育企業面前的難題。如果真的想做好教育產品,就要投入教師力量,擴大成本,那麼新學科勢必也會面對毛利率低和獲客成本高的問題。

最需要解決的,是教育和資本最本質的矛盾——教育是一個慢行業,而資本是逐利的,需要快速套現,如果不能夠在二者之間尋找平衡點,那麼新學科最終也會走上少兒英語的老路:不斷燒錢去做規模,最後只能長期靠融資“續命”,一旦後續資本跟不上,就會潰不成軍。

在線教育來到了賽點,到底誰會突出重圍,市場拭目以待。

【本文作者薛亞萍 鄧雙琳,由合作夥伴燃財經授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※短期借貸,台北借錢借款平台,是幫救急最佳平台

※臨時有資金缺口,找不到人幫忙,放心!24小時當舖輕鬆解決您的難題!

※台北免留車可彈性還款?

※屏東支票貼現常見五大問題!

※刷卡換現常見問題懶人包

※屏東當舖在地經營多年,政府合法立案

※借錢很簡單!永和汽車借款快速過件立即撥款!