※高雄鳳山當舖推薦合法立案,快速過件助你渡難關

新舊皆可借貸,最高可申貸至車價金額。汽車借款,借款快速沒負擔。

一場二手車電商領域的戰爭,打了十年,耗費數百億,仍未決出寡頭。

今年5月初,瓜子創始人楊浩湧出現在朝陽區酒仙橋將台路的辦公室里,依舊是帽衫、牛仔褲的極客打扮,整個人非常放鬆,他宣布獲得了2億美金的追加融資。楊浩涌篤信的告訴前來採訪作者,二手車之戰已經進入尾聲,終局已定。

他的原話是——“競爭對手們只能折騰折騰”。當下的情勢來看,只能說楊浩涌太過於樂觀了。

近日,有傳言稱人人車8000元被出售給58同城,人人車創始人李健已入職58同城,人人車的賣身傳言已被58同城公關部否認,真假仍待時間的驗證。即便如此,二手車電商的戰局上,交戰者已經更清晰地轉為姚勁波與楊浩涌這對老冤家。

聯想到今年3月,58同城宣布以1.05億美元買下優信的B2B優信拍業務,這也是58同城繼去年收購優信助貸金融業務后的另一番動作。那時,姚勁波在二手車電商領域的想法和野心顯露無遺。

商業世界中,沒有永遠的敵人,也沒有永遠的朋友,一切都在隨形勢而變。

很少有人能夠說得清楚,過去十年,誕生的二手車電商平台到底是一門怎樣的生意,以及在幾年時間里,如何迅速搭建起來一個百億的市值的公司,又留下一個讓人唏噓感慨的現實。

二手車昔日的繁榮是依靠廣告大戰“燃燒”出來的,昔日競爭最激烈的時候,人人車、瓜子和優信一年的投放加起來就有上百億人民幣。興盛一時,卻難捱資本寒冬。

現在人人車退出競爭舞台,傳言被賣,優信也被賣的只剩下了全國購業務,一度,瓜子看起來是“贏”了,但新的競爭者也入場了。一位資深業內人士評價,當下這個行業,當下只有活下來,才有未來。

戰爭還沒結束

有知情人士稱,李健接下來將入職58同城,擔任招聘業務負責人或者負責車業務,但兩種說法都隨即被58官方否認。

如果按照傳言所說8000元被“賣身”,那麼人人車相當於被白白拱手送給了58同城,但這顯然是不可能的,或者說,8000元也許只是這個傳聞中的併購案種種條件下的一部分——根據公開資料显示,人人車僅拖欠分眾傳媒的廣告費就達近千萬元。

此外,人人車武漢、西安兩地的線下店曾因拖欠房租和修理費,公司車輛遭到房東扣押。而且,人人車的關聯公司北京善義善美科技有限公司曾18次被列為被執行人,其中今年9次,累計執行標的逾4600萬元。有知情人士曾透露,人人車的債務可能高達上億元。

種種信息表明,一些尚不被外界知道的變化正悄然在人人車內部出現。至少啟信寶的公開信息显示,10月15日,李健分別以“自然人股東”和“執行董事”的身份退出北京人人車網絡技術有限公司。

創始人“出走”,曾經並列二手車領域三強的人人車如此終局,但二手車電商行業的競爭還沒有到終局。

過往蟄伏的公司們準備露頭了,例如大搜車。在大搜車創始人姚軍紅看來,競爭還未結束,能夠左右整個市場的巨頭遠未出現。姚軍紅話音剛落,二手車“潛在巨頭”58同城就跳了出來,並以楊浩涌最不陌生的方式開始收割流量。

姚勁波此刻進來,更像是二手車十年電商大戰告一段落後,一個來摘桃子的人。

不可否認的是,無論是瓜子、大搜車,還是加持了優信的58同城,二手車已經變成了巨頭才能玩得起的高門檻遊戲,不過從2011年優信出現至今,近十年大亂斗的硝煙過後,市場卻絲毫沒有出現巨頭合併的跡象。

互聯網世界“商業的本質(即兼并與被兼并)”現象在二手車行業行將失效。合又合不掉,退也退不了,泡沫破滅后,同行業短兵相接的熱度逐漸褪去,戰爭勢必進入長期膠着的勢態。

據36氪報道:早在去年9月車好多集團的內部郵件中,楊浩涌就曾表示,車好多集團會繼續加大廣告投放收割市場,增加全國購開放平台的投入,並將逐漸去臃腫、去官僚、去複雜化,提升組織的效能,優化現有門店體系。

過去的幾個月里,瓜子一直在試圖提高人效,並不斷試水新業務,在汽車寒冬季里尋找新的增長點,其中包括了4S店業務,以及做“瓜子物流”。

大搜車的姚軍紅在今年年初接受媒體採訪時表示,公司的確在進行業務聚焦,調整優先級別不高、無法直接帶來現金流的業務,並裁掉了部分員工。

公開資料显示:大搜車從2014年開始,公司從SaaS領域入手,通過“車牛”、“大風車”等,已經將90%的線下車商納入到了自己的SaaS系統。2018年,大搜車先後併購了倉儲物流服務商“運車管家”、經銷商ERP系統提供商“布雷克索”和二手車B2B交易平台車易拍,去年又推出“家選”模式,要把車商們拉攏過來。

不過,一個本質的問題依舊讓人困惑。

二手車玩家們很早就把自己做成了快速消費品的模式——把廣告佔了成本的大頭,並且被當成了固定支出,換句話說,廣告投放成為了每筆交易不能少的費用。最可怕的是,這些支出未來也不能停——必勝客,肯德基從來就不停自己的廣告。

可快速消費品是高頻交易,在消費者面前的曝光率直接影響了交易額,而二手車行業的交易顯然極為低頻。曾有行業人士分享觀點稱,因為交易不高頻的屬性,二手車根本不適合做平台,而且公司們過於依賴線下,給銷售的貪腐空間也很大。

大象一腳踏入羊群

二手車領域最早的玩家——優信和它的創始人戴琨,一開始可能更沒有意識到自己涉獵的領域最終會如此戰火紛飛。

優信的創始人戴琨,出生於1982年,也是一個連續創業者,他在2005年創立汽車簡歷網,后併入易車網。關於戴琨的創業履歷,媒體曾如此評價,在燒錢競爭里“死”過一次的人。戴琨2011年第二次創業,他選擇也是二手車領域。

優信是一個同時運營B2B、B2C兩個模式的二手車電商平台,且以2B業務起家。其中2C(消費者)業務主要模式是為消費者推薦車商二手車資源並提供相應的金融等服務。優信的線下店則以諮詢服務為主,車源來自虛擬倉庫。

當時戴琨隱約感受到的是新車行業的快速發展以及二手車行業的爆發性增長機會,然而彼時二手車並沒有在那個web 2.0盛行但尚未進入移動互聯網的時代“熱鬧起來”。

三年之後的2014年,移動互聯網的悄然興起與4G網絡普及,中國進入了移動互聯網行業大爆發。在那一年,二手車交易量預計將突破900萬輛,增幅預計在11.1%——與新車交易增長率持平,整體交易量接近新車交易量40%。

極具發展前景的行業,和不斷走高的業務交易量快速吸引了大量資本入局。

作為最早入場的優信,當初也是最不缺錢的。2013年A輪融資雖然只有3000萬美金,不過卻吸引了包括DCM、高瓴在內的眾多“豪華”投資方陣型,而一年之後的B輪融資更是直接高達2.6億美金。

一位二手車領域人士形容彼時優信的“風光”,“公司內部曾以為,自己差不多把二手車行業能拿到的錢都‘吸光’了,其他人就算想進來,也很難拿到錢了,因為國內的主要投資方都站在了優信這一邊”。

但其他人顯然不這麼想,其中就包括曾是百度最年輕產品總監李健,2014年,李健從微軟亞洲工程院離職,並很快獲得500萬美金天使輪投資創辦了人人車(C2C模式,讓個人和個人之間交易)。

李健低調溫和,是一個堅信產品思維的人。業內人士評價指出,人人車在創業的第一年,確實為二手車電商創造了許多基礎的輪子,包括服務流程、崗位設置以及收費方式等等。

如果故事到此戛然而止,可能中國的二手車市場還不至於像後來那樣攪動起血雨腥風。但很快,一場起初看起來無關緊要的大併購案很快就將行業推向一個始料未及的境地。

2015年,趕集網和58同城合併了。在媒體的記憶中,趕集網的創始人楊浩涌在這場合併中是心有不甘的那一個。將軍還在戰場上,戰爭還未打完,需要找一個新領域完成他未完成的夢想。

楊浩涌轉身投入二手車的競爭市場,在他看來,二手車行業盤子很大、很原始、沒有巨頭、未來空間很大——然後就有了之後的響遍全國的“沒有中間商賺差價”的網站瓜子(C2C模式)。

一位創業者形容楊浩湧進入二手車行業領域,就好比是大象一腳踏入羊群。

楊浩涌去找資金,大多數的投資人都表示,只要楊浩涌自己出來創業就投資,而且希望楊浩涌自己也能投資這個項目,最終的結果是楊浩涌在瓜子放了6000萬美金,開始了新的創業。

李健、楊浩涌等重要玩家的相繼入場,讓此前還在觀望的投資人們最終做出了決定。

2014年之後,二手車行業進入了快速融資期,車易拍、花生好車等二手車電商們也獲得了金額不等的融資,根據之前的媒體統計,在整個領域,二手車電商的投融資超過10起,並且有一半的融資額超過1000萬美金元。

到了2015年,戰爭持續“升級”,有17家二手車電商接近9億美元的公開融資。

廣告戰“打了個寂寞”

58和趕集合併后楊浩涌做的第一件事就是截斷人人車在兩大平台上的流量。那時,人人車在這兩大平台的流量佔到全部流量的30%。而這僅僅是序幕。

2015年9月份的時候,楊浩涌以58趕集集團聯席CEO的身份對外宣布,瓜子二手車將投入超過2億元用於市場推廣,年底目標是佔領二手車C2C線上80%份額。超過2億元的投放讓上線僅十天的瓜子二手車網站,日均UV超過100萬。

楊浩涌複製了曾經在趕集網的廣告模式,狙擊對手、廣告戰,一套組合拳下來,瓜子二手車迅速殺入人們視野。當時的楊浩涌認為,O2O這個市場最終是規模決定勝負。如何快速的取得規模,就是廣告戰。

※想出售未上市股票,該如何選擇有利時機?

未上市股票中又分為兩種,一種是「已公開發行」,另一種是「未公開發行」。

楊浩涌希望三個月能結束戰鬥,這是他的風格。

楊浩涌在接受《商業人物》採訪時說:“換位思考,如果我做人人車,先打廣告一定是我,我不會給瓜子機會,畢竟分拆獨立前是瓜子最慢最弱的時候,如果是我,融來的錢,一到賬,轉身廣告就出去了,會讓對手措手不及……”

瓜子啟動了廣告策略,人人車和優信不得不緊隨其後,2015年幾乎同一時間,三家開始通過巨額的廣告投放來吸引用戶。

黃渤的廣告上線是11月底,比瓜子二手車晚了兩個月。優信在2015年下半年以1.8億元獲得《奔跑吧兄弟》第三季網絡冠名權,隨後又3000萬元拿下《中國好聲音》第四季總決賽60秒廣告。

廣告混戰中,花過更多錢,有大兵團作戰經歷的楊浩涌明顯更勝一籌。2016年春節,瓜子二手車的百度指數第一次超過了人人車。

楊浩涌曾表示:2016年交易額目標突破200億,投放廣告10億元。“沒有中間商賺差價”的廣告詞也席捲大街小巷。

楊浩涌毫不掩飾其野心:“品牌營銷的本質,就是讓消費者記住你。如果水沒燒到100度,燒到95度就是浪費。我如果能投20億,就投20億,永遠不嫌多。”在趕集網的經驗,讓他在入局二手車時比很多對手更果決。

很多當年的流量賣方們至今依舊懷念那段“瘋狂”的時光。有媒體曾統計曾稱,僅僅在2015年到2017年末二手車廣告投放總額超過了35億人民幣,幾乎是行業總融資額的三分之一。

一度,走在國貿地鐵一號線轉10號線的扶梯時,一字排開,兩層高的空間,都是清一色的二手車廣告,孫紅雷代言的瓜子二手車;黃渤代言的人人車;王寶強代言的優信二手車。路過的群眾偶爾會調侃,“這些明星,誰會真的買二手車?”

不是沒人反思過瘋狂的燒錢模式。

拉升數據的強需求讓創始人們忽略甚至無視了二手車電商燒錢模式的弊端。戴琨曾經談到,二手車消費群體已經被局限於“能夠懂車”的群體,目前的二手車並沒有推向主流市場是因為沒有爭取主流的消費者。

其中一個重要原因是,二手車在國內交易的價格並不透明,缺乏公認的專業且權威第三方檢測平台,而且二手車檢測、估價等方面尚缺乏成熟的制度,而且事故車、泡水車交易事件頻發,消費者在二手車平台上可能很難放心地購買到理想的車子,更願意去4s店購買標準化的車輛。

換句話說,二手車電商平台的競爭焦點都在於砸錢營銷獲客,注重規模的增長,而不是解決不誠信、無法標準化、檢測標準有漏洞等問題。

事實上,直到今天,二手車平台的投放和產出比也遠遠無法達到對稱,真正能被廣告吸引來的客戶在大規模打廣告的早期時代就已經選擇好了平台和陣營,後來不斷加大的廣告投放更像是“打了個寂寞”。

門口的野蠻人

2016年Q3,人人車的上一輪融資幾乎已經彈盡糧絕。2017年年初,人人車的覆蓋城市從90多一下子銳減到30多個。人人車和瓜子二手車的差距開始拉大。選擇了收縮的李健,先後和瓜子、優信等都有接觸,但沒有談攏合作。最後,李健找了滴滴,滴滴非常有意向戰略入股。

2017年秋天,楊浩涌和戴琨在北京見了一面,兩個人一起喝了咖啡,這次見面的緣由是因為滴滴要通過人人車切入二手車,他們都不太歡迎滴滴進來,因為它太大了,會給整個行業帶來變數。

但在對人人車的態度上,楊浩涌和戴琨又有所不同,楊浩涌不希望收購人人車。

這顯然與楊浩涌過往的經歷有關係。趕集網和58同城合併后,兩家企業由於業務模型和人員隊伍上的高度相似,兩家公司在整合上非常痛苦,歷史重現是楊浩涌心中最大的忌諱。

與楊浩涌不同的是:戴琨希望能爭取人人車,使得人人車拒絕滴滴。

最後的結果眾所周知,李健如願,2017年9月25日,滴滴2億美金戰略投資了人人車。在某種程度上來說,引入滴滴的錢,不但能獲得訂單,也能使得競爭對手有所忌憚。

拿到錢后,人人車也開始了第二輪擴張, 包賣、金融、網約車等燒錢業務同步開展。但到了2018年年底,人人車的資金鏈再次吃緊。

過去,人人車,瓜子和優信都在為行業第一而戰,目前來看,門口的野蠻人對瓜子和優信來講也只是虛驚一場,滴滴的出現並未給二手車行業格局產生根本影響。

越是競爭激烈的領域,就越容易迎來洗牌,二手車行業不是一個靜水流深的領域。

一位知情人士稱,優信上市前夕,公司正在路演的階段,瓜子也跟去了。據一位知情人士透露,瓜子私底下逐個和投資方接觸,聲稱優信數據造假,以及這家公司存在的諸多風險。

那是二手車領域競爭最黑暗的一段時間,如果說前面拼的還是誰的錢多、更捨得花錢,那麼到了17年乃至18年前後,三家公司廣告大戰後期,比的則是誰作戰更勇猛、手段更激烈。

雖然在面對競爭時,楊浩涌表現平靜:“我以前都經歷過,堵截你的投資人,派卧底、互相說對方不好……這都是商戰的常態,也是歷史上任何一場戰爭的常態。”

很多創業者失敗時最痛苦的並非是失敗本身,而是擔心此生很難再遇到第二個同樣巨大的機會,但在楊浩涌看來,二手車是一個“不亞於趕集網的機會”。

狙擊之下,仇恨瓜子一度成為其他公司市場公關部門的“認知正確”。

上述知情人士稱,18年左右,瓜子開始成為行業公敵,他所在的公司聯合其他玩家暫停戰火,成立了“反瓜子聯盟”,還建了微信群,最多時裏面有幾家公司的幾十號人,每天都在群里研究“如何對付瓜子”。

還有創業者按耐不住,選擇“赤膊上陣”。

瓜子C輪融資期間,大搜車創始人姚軍紅直接寫了一封3000多字的實名信,發給各路投資人——先指責瓜子分別向阿里、騰訊謊稱對方出了投資意向書,然後談瓜子大砸廣告之路走不通,C2C模式問題太多。

更為常見的方式還包括打官司,有幾年,瓜子、優信和人人車相互訴訟,幾乎每兩個月都有狀告彼此的信息出現在法院的公開信息里。不當競爭、抹黑是最常見的理由,到了後期,違反廣告法(稱自己是行業第一名)也成為被起訴的原因。

這讓瓜子很長一段時間都官司纏身,有一次公司的一位負責人被叫到有關部門去聽訓誡,因為針對瓜子的投訴實在太多,各種舉報材料堆起來快一米高。

資本只看聚光燈下的項目

即便如此,這也不影響瓜子的融資。僅2017年和18年,瓜子四輪融資共計近16億美金,並在2019年年初獲得軟銀15億美金融資,估值高達90億美金,而那兩年的優信和人人車,融資總金額都沒有超過5億美金。

“很多投資人賭的就是瓜子的兇猛,資本市場往往看重結果,更喜歡有手段的團隊”,一名投資行業人士稱,“資本只能看到聚光燈下的項目”。

而缺乏資金又無法盈利的企業,要麼選擇流血上市,要麼做出巨大調整。

此前作為C2C的典型平台,人人車曾在2017年融資時稱,有能力和瓜子、優信奮力一搏。也是在當年,人人車推出保賣嚴選模式,並大力推廣線下門店。

而優信也從B2B模式升級到To B+To C全產業鏈發展,並推出線上商城體驗+線下門店服務相結合的“全國購”模式。

2018年,瓜子開始轉型,從沒有中間商的C2C模式轉為線下收車,開直營店、推保賣業務,隨後又推出金融保險和租車業務,不斷擴張布局增加勢力。

事實上,2018年底到2019年,電商二手車紛紛布局線下門店,越做越重。它們保賣店的模式需要預付50%~80%車款來鎖定車源,相當於這是一個擁有大資金、強現金流的公司才能玩得起的高門檻遊戲。

因此在這個過程中,優信和人人車逐漸掉隊了。

2018年優信在A股借殼失敗、赴港上市無果后,選擇赴美IPO,雖然成為國內二手車電商第一股,但也被媒體評為”無力融資、流血上市”。此後優信股價在波折中整體走低,再也無力呈現曾經最輝煌的態勢。

而人人車長期處於資金鏈壓力的狀態,最終不得不砍掉燒錢的重資產模式,業務由重到輕。

一位知情人士稱,2018年左右,人人車和優信兩家公司的市場份額縮水最快。最令人惋惜的當屬人人車,這曾是行業中的一匹黑馬,可創始人李健不僅對優信等前人缺乏防備,也低估了後來者瓜子。

壓垮人人車的最後一根稻草很有可能就是因為同行之間的競爭——還間接把人人車的重要員工送進了“局子”。

根據36氪報道,這家公司的所有車源信息都被內部員工賣給了競爭對手,使得後者能夠用更快的速度、更高的價格去聯繫車主,拿到車源。換句話說,如果競爭對手比自己更先拿到車輛,這會直接導致人人車沒辦法展開生意。

那個出賣情報的員工最終被公司揪查出來,在很多同事的注視下由公安機關帶走。但對於人人車來說為時已晚,2019年初,人人車關店、裁員,宣布調整為“合伙人”制度,再也不復往日榮光。

2020年,疫情下二手車電商們迎來了至暗時刻,所以到底什麼才是二手車發展的前路?也許只有不斷回歸合理和冷靜,甚至面對幾次向死而生后才能更好看清前路,產業的生態才能重塑。

【本文作者李蘇,由合作夥伴騰訊深網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※台北當舖首選幫你處理借貸問題,助你靈活運用錢!

無論您是個人支票、公司支票或客票,皆依票值金額全額借款,立即解決您的燃眉之急

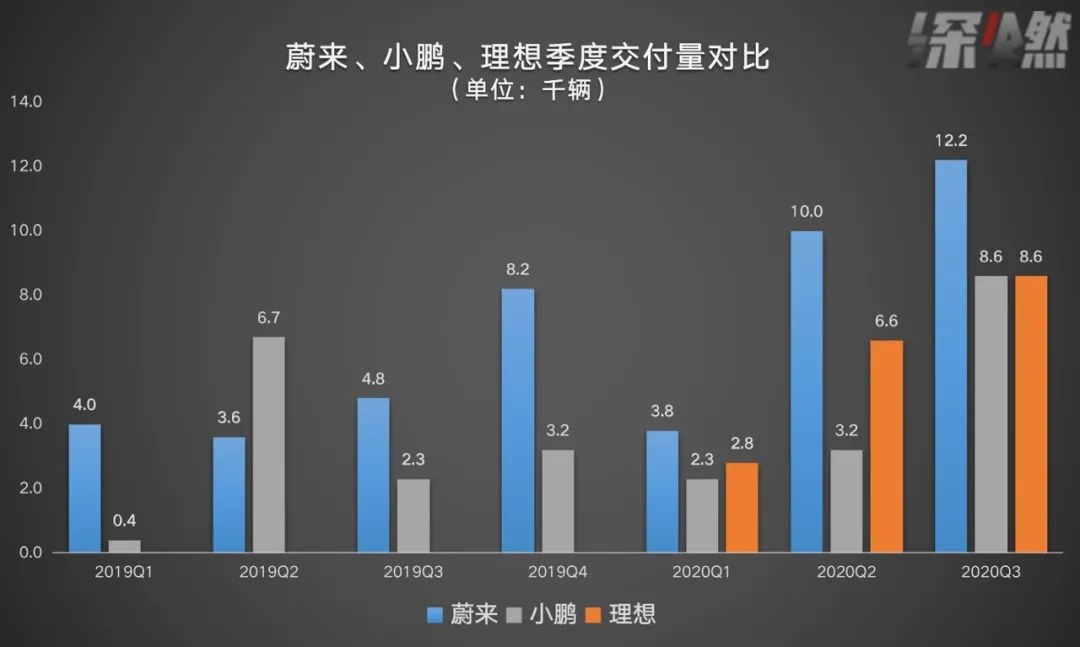

製圖/深燃

製圖/深燃