※有關屏東汽車借款貸款流程有哪些?

第一融資有限公司專營屏東汽車借款,屏東機車借款,房屋土地二胎,軍公教人員借款,屏東借款,沒有銀行繁雜的程序,提供給屏東客戶快速、簡捷的手續

歡聚真的賣掉了YY直播。11月17日,歡聚集團發布公告,確認了這一消息。

公告中稱,歡聚已於11月16日與百度就全資收購歡聚國內視頻娛樂直播業務(即“YY直播”)完成最終約束性協議的簽署,總交易金額約為36億美元,交易預期將於2021年上半年完成交割。

隨這一消息一同公開的,是歡聚的2020年Q3財報。需要明確的是,與大多數因為陷入困境而出售重要業務的公司不同,歡聚業績依然處於增長通道,財報中不乏亮點:

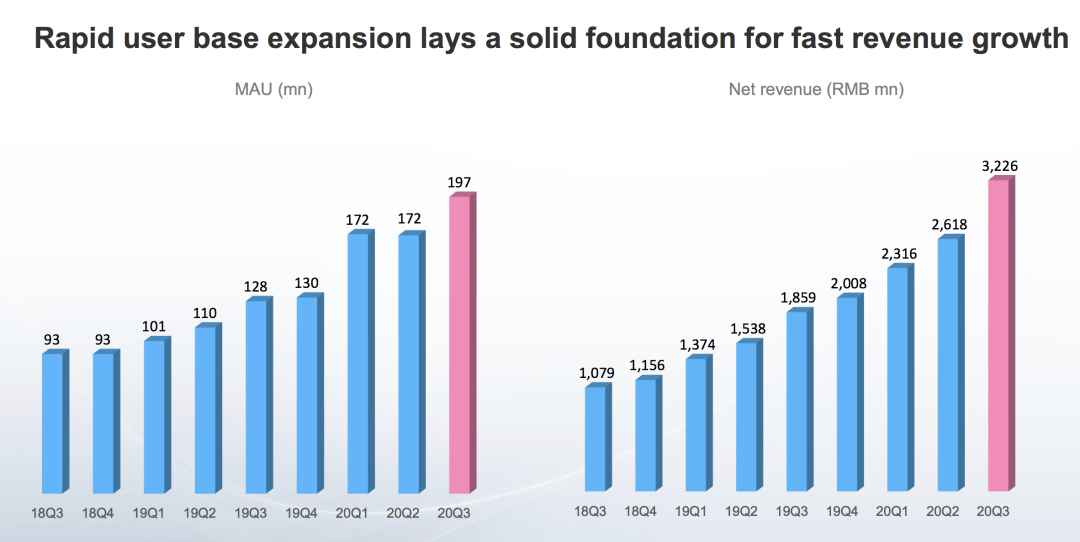

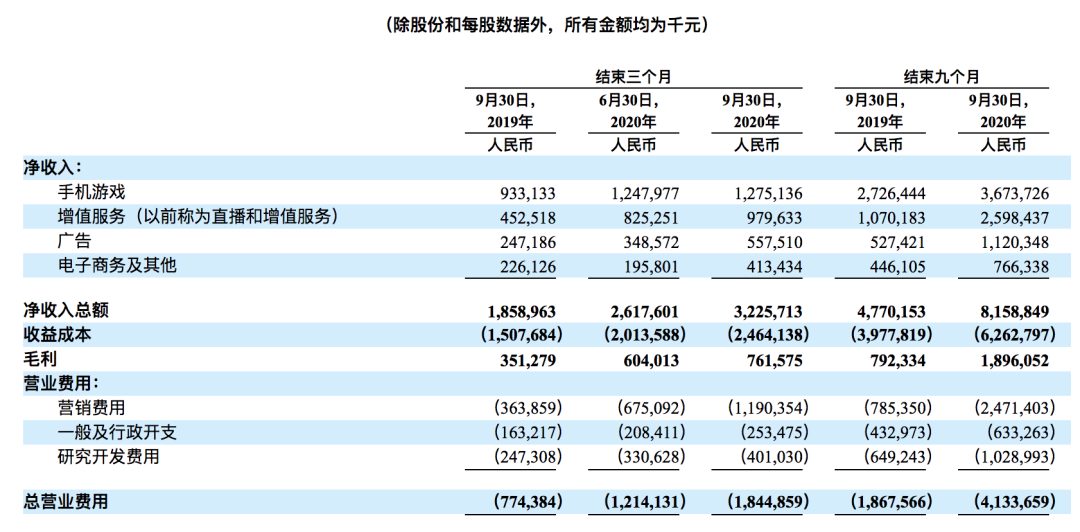

總營收62.864億元,同比增長36.1%。Non-GAAP下,歸屬於控制股權和普通股東的凈利潤達8.094億元,同比增長64.0%,增速創下十個季度以來的新高。

BIGO收入達33.948億元,同比增長120.8%,連續第二個季度在總營收中佔比過半。

全球移動月活達3.901億。在印度市場遭遇全面封禁的不利局面下,同比僅減少4%。Bigo live和Likee的移動月活,同比分別增長27.7%和3.8%。

結合財務表現,以及營收、月活中海外市場佔比來看,歡聚此次選擇將YY直播出售,更像是一次主動為之的、具有戰略意味的選擇。

將時間線拉長,除了將YY直播出售給百度以外,歡聚近年還有着不少布局。

2019年3月,以近22億美元的估值完成對海外視頻社交平台BIGO的收購,重金砸向海外市場。

今年6月,1億美元領投同程生活C輪融資,布局與其主營業務相去甚遠的社區生鮮電商賽道。

今年4月和8月,歡聚分兩次向騰訊轉讓虎牙股份,退出虎牙股東之列。

從收購BIGO算起,歡聚在18個月里完成了大變身。一邊是幾乎從國內直播市場中抽離,將重心投向海外,一邊是在國內布局並沒有太多積累、而且被眾多巨頭覬覦的電商業務。諸多不尋常背後,歡聚究竟想干什麼?

重倉海外

收購BIGO、轉讓虎牙股份、出售YY直播……將歡聚這一系列“出人意料”的舉動以時間線串聯,可以捕捉到的一條主線是:歡聚在海外市場押下重注。

收購BIGO時李學凌在內部信中談到:2018年我們公司確立了全面全球化的基本戰略,規定了任何產品不做全球市場就不允許上線的底線,這是非常罕見的全球化決心。

在此之前,歡聚的全球化戰略早就有跡可循。

2014年,李學凌在新加坡成立BIGO,使這家公司從最初就具備了全球化基因。經過兩年摸索,BIGO孵化出直播產品Bigo live,一年後又推出短視頻應用Likee。再加上2018年推出的休閒遊戲社交媒體平台Hago、後來收購的視頻通訊產品imo,歡聚在海外的矩陣逐步形成。

2019年收購BIGO,李學凌說這是為了讓BIGO“獲得更好的發展”。如今20個月過去,BIGO交出的答卷是三季度近34億的營收、同比120.8%的增幅,以及Bigo live在本季度實現盈虧平衡。再加上Hago也有望在四季度實現單月盈虧平衡,可以說,歡聚的全球化戰略已經接近“收割期”。

不過,出售YY直播仍然讓人有點“看不懂”。

儘管面臨抖音、快手等短視頻平台帶來的巨大競爭壓力,但YY直播仍然保持着穩定的增長。特別是在營收方面,YY直播每個季度仍然能提供近30億收入,這是歡聚能放手在海外市場一搏的基礎。

這筆交易可以視作一次冒險,也可看做歡聚全球化決心更加銳化的體現。類似冒險不是沒有先例:2016年推出Bigo live時,直播打賞的商業模式在海外並沒有成功先例。2019年收購BIGO,是當年行業里最大的併購案之一,而當時Tik Tok已經確立了絕對領先地位,甚至Facebook和Instagram在短視頻行業也難以與之抗衡。

但這樣的冒險並非毫無原則。

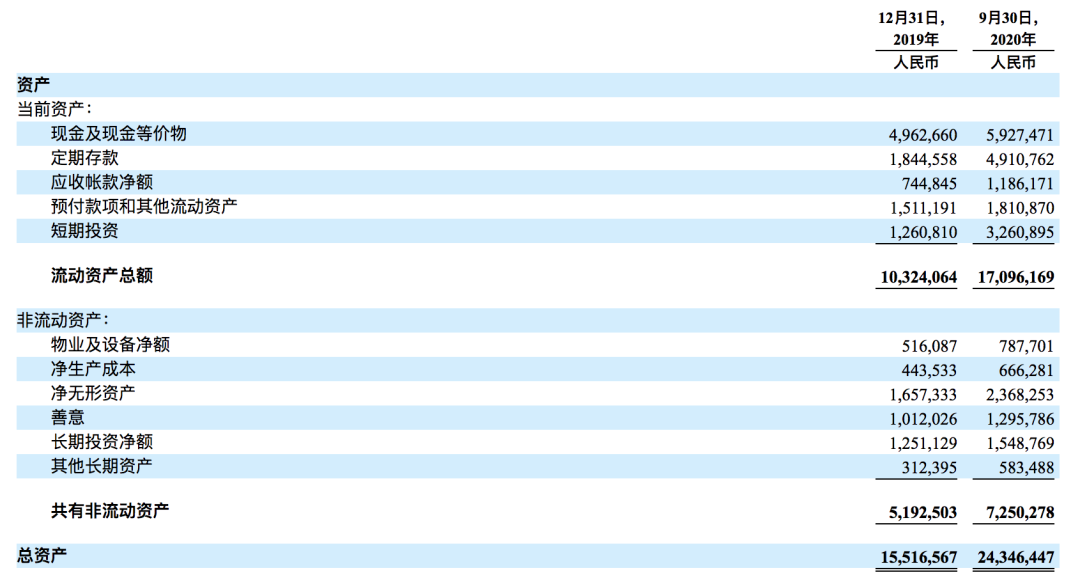

從賬面上看,賣掉YY直播給歡聚帶來約36億美元現金,使其現金儲備超過70億美元。有了錢才能做想做的事。對如今的歡聚來說,更專註於海外市場,也是一個更理性的選擇。

首先,國內直播市場中競爭極其激烈。

遊戲直播領域,騰訊憑藉版權優勢擁有了強大的統治力。娛樂直播賽道擁擠,特別是抖音、快手坐擁短視頻巨大的流量池,對傳統直播平台形成了壓倒性優勢。

招股書显示,截至今年6月底快手直播日活躍用戶為1.7億。另有數據显示,抖音直播的日活躍用戶約為2億。相比之下,YY直播在娛樂直播領域處於頭部,但月活躍用戶也只有4130萬。而在娛樂直播平台遭遇瓶頸的存量競爭中,YY直播已是有長期競爭力的玩家。

相比之下,海外市場還是藍海一片。在東南亞、非洲、中東等新興市場,還有大量可挖掘的人口紅利,歡聚已經獲得了先發優勢。從成長空間以及需要面臨的競爭難度上看,歡聚顯然在海外環境中更能有所為。

其次,歡聚目前的業務結構中,海外業務實際上已經成為了增長引擎。

從這季財報中可以看到,即使在印度被封禁,歡聚在海外的用戶規模、營收、變現能力仍得到進一步的提升。根據歡聚提供的信息,剔除印度市場的影響,海外業務表現如下:

Bigo live移動端月活躍用戶達2650萬,同比增長58%;

Likee移動端月活躍達9700萬,同比增長147%;

Hago移動端月活躍用戶同比增長20%。

營收方面,三季度BIGO營收同比增長120.8%,其中直播收入同比增長131%,都遠高於歡聚整體的營收增速。無論規模、佔比還是增速,海外業務都成為歡聚營收中的重要驅動力。

另外,三季度分析師電話會議上歡聚高管透露,Bigo live這個季度已經實現盈虧平衡,Hago有望在四季度提前實現單月盈虧平衡。聯繫到此前二季度分析師電話會議上披露的信息——BIGO將在下半年扭虧,可以預測,BIGO已經能“獨立生存”。

2019年全資收購BIGO以來,歡聚的凈利潤連續同比下滑,直到今年二季度才“轉正”,很重要的原因就是BIGO的變現能力尚在養成階段,而市場推廣的投入又巨大,需要依賴YY直播“輸血”。如今BIGO距離盈利越來越近,這給歡聚帶來了更大的空間。

※哪家鳳山當舖可以用公司車、貸款車進行借款?

有工作!有汽車!1~500萬免留車,馬上借!

再次,還需要關注的一點是,歡聚的海外業務在當下已成為投資者關注的重點,也是支撐歡聚市值的核心。

在二季度財報發出后,有17家券商集體上調歡聚目標價,刺激資本熱情的一個重要因素是海外業務的持續增長,以及首次貢獻集團過半營收。摩根大通的一份報告中就直接指出,BIGO的強勁表現“可以緩解投資者對其的擔憂”。

基於上述種種,從市場格局、業績表現、未來想象空間等各個方面來看,海外業務都已經是歡聚的重中之重。集中全力投入全球化,也是歡聚在這個階段順理成章的決策。

大象轉身

如果說把直播和短視頻的主戰場轉向海外,還是在擅長的領域開闢新戰場的話,那麼在國內市場的一系列動作,看上去就更令人感到不解。

在出售YY直播還處於市場傳言階段時,李學凌在朋友圈中發了這樣一段話:以前總專註於戰鬥,總想着贏。以後要專註於給別人提供價值,把看似不可能完成的任務做成。

這或許可以解釋歡聚今年另外兩起舉動——投資社區生鮮電商賽道的同程生活,以及跨境電商賽道的Shopline。

今年6月,歡聚以1億美元領投社區生鮮電商平台同程生活C輪融資。李學凌寫了一篇長文解釋“為什麼投資賣菜”,第一次提出“信息類互聯網公司”和“服務類互聯網公司”的概念,並認為短視頻可能是前者的終結之戰,而後者是規模更大的商業集體。

8月,有媒體曝出,早在今年1月,歡聚就投資了跨境電商平台Shopline。隨後在二季度的財報分析師電話會議上,李學凌釋放了重要信息:“希望(歡聚)在未來一些年能夠轉為電商收入為主”,並表示“在未來的三五年內收穫很大的電商規模”。

因此,以更完整地視角來看歡聚的戰略,是在重倉海外的同時,將國內業務從信息類業務轉型切入服務類互聯網業務。

近幾年,國內移動互聯網紅利漸失已成事實。在現有的技術條件下,短視頻被認為是效率最高、最符合大眾消費習慣的信息呈現方式,以短視頻打頭陣的存量流量競爭,將會更加激烈。從這一角度看,信息類互聯網留給非頭部玩家的機會所剩無幾。事實上,除了字節跳動和快手,近年來國內也沒有出現新的、能影響到市場格局的信息類互聯網公司。

另一方面,相比於信息類互聯網公司,服務類互聯網公司則可能蘊藏着更大的價值。在這個領域,近年來已經誕生了美團、拼多多、貝殼、滴滴等足以改變行業格局的公司,還有眾多獨角獸正在路上狂奔。

因此從商業價值上來考慮,歡聚通過投資跨賽道布局有其邏輯支撐。

首先,歡聚試水的“賣菜”業務正是大熱風口之一,市場規模達到萬億級別。騰訊、阿里巴巴、美團、滴滴等大小巨頭,都通過投資布局或親自下場。

而歡聚選擇的另一賽道跨境電商,同樣是近年吸引了大量資本的賽道,Shopline的對標企業Shopify目前市值超過千億美元。

除商業價值外,服務型互聯網企業的價值還體現在對社會效率的提升上。

無論以阿里巴巴為代表的电子商務、移動支付,還是以滴滴為代表的網約車,以美團為代表外賣,都一定程度改變了大眾的生活方式,創造出社會效益。結合李學凌提及的 “專註於給別人提供價值”,不難理解歡聚跨賽道布局的深層思考。

在這一季度的財報分析師電話會議上,李學凌解釋說,投資同程生活“不代表要在中國做电子商務,主要代表了對新的电子商務的商業模式、運營狀態的關心”。這意味着,歡聚的跨界嘗試更多瞄準在新模式上,而不會選擇加入業已白熱化的競賽中,與淘寶天貓、京東、拼多多等正面對抗,因此布局同程生活和Shopline是更為巧妙的選擇。

當前,社區生鮮電商仍是個剛剛興起的行業。國家統計年鑒數據显示,2018年我國主要生鮮品類的攤位成交額超過1.5萬億,但線上化率不足5%。每日優鮮合伙人兼CFO王珺也認為,這個賽道“既沒有被中心化,線上滲透度也不高”。

艾媒諮詢《2020上半年中國社區電商行業專題研究報告》數據显示,2020年社區電商市場規模將增至720億元,到2022年有望達到千億元級別。儘管阿里巴巴、騰訊、美團、拼多多、滴滴都已經入局,但相比於傳統電商、網約車和外賣,社區生鮮電商業務模式更重,而且生鮮品的特性決定了區域頭部平台一定會擁有一席之地。

李學凌在第一次總結歡聚在電商領域的優勢時,提出了三點:

第一,歡聚在海外有近3.5億月活躍用戶,而且廣泛分佈在亞洲、歐洲、北美、大洋洲的不同國家。

第二,中國製造和彈性供應鏈的優勢,以及供應鏈的緊湊性,使中國商品在全球都具有很強的競爭力。

第三,歡聚是一個以人工智能技術為核心的公司,短視頻業務鍛煉了團隊在人工智能各個領域的基礎能力,再加上推薦算法,這些核心能力在電商領域將帶來巨大的競爭力。

歡聚CFO金秉也表示,歡聚已經建立了非常強大的跨境電商運營能力,將积極利用Likee的用戶基數和國內的供應鏈,來實現電商創收,實現用戶價值的最大化。

這很容易讓人聯想到直播帶貨,也就不得不提快手。

招股書的數據显示,今年上半年快手營收中68.5%來自直播,而社區粘性和活躍度是直播能夠產生營收的重要支撐。快手披露的數據显示,上半年用戶在快手平台上的互動量(短視頻和直播的點贊、轉發和評論)達到1.63萬億次,約26%的月活躍用戶上傳過視頻。用戶基於更強的社交關係和更活躍的社交互動,更容易通過電商來變現。上半年快手電商GMV達到1096億元。《2020快手電商生態報告》的數據則显示,兩年內其電商GMV增長了1000倍。

而Bigo live和Likee的社區社交屬性使其在產品形態和社區氛圍與快手比較接近。公開信息显示,第三季度在Bigo live的社區中主動發帖的用戶超過10%,Likee在印度以外市場的日均開播人數比二季度增長超過90%,用戶月上傳率約18%。結合中國成熟的供應鏈和製造優勢,這些產品可以在全球市場提供商品,想象空間足夠大。

本季財報分析師會議上,李學凌提出,未來中國的商品能有自己的品牌、銷售渠道和商業模式向全球拓展。

中商產業研究院《2020年中國跨境電商行業市場前景及投資研究報告》的數據則显示,出口在我國跨境電商交易中的佔比約為80%,規模在2020年將接近10萬億。這是一個遠大於直播市場的市場。

歡聚在海外已經有3.5億月活躍用戶,且仍在持續增長。儘管當前規模仍有待進一步提高,但放在單一市場,Bigo live和Likee在不少國家已經是領域里的TOP平台。在今年一季度財報發布后的分析師電話會議上,歡聚高管曾表示,除了TikTok,Likee在短視頻市場上並沒有其他強有力的競爭對手,Bigo live更是在全球處於絕對領先。用戶規模的優勢和相對寬鬆的競爭態,使歡聚有空間嘗試新的商業模式。

還有一個可能被忽視的因素是技術。2019年初李學凌第一次公開提出,人工智能是歡聚的核心戰略之一。截至2019年底,歡聚在直播領域發明專利授權量居第一,在中國互聯網企業發明專利授權量也排名前十。研發人員在歡聚員工中的比例超過70%。此次財報數據也显示,三季度歡聚的研發支出達到6.4億元,在營收中的佔比超過10%,兩年裡佔比增加了1倍。

能否洞察並把握大方向,是決定一家企業能否在時代洪流中站穩腳跟的因素之一。當下歡聚對未來的決策,既有市場選擇、業務類型等業務層面的調整,也有更底層的技術路線的選擇。

唯一的不確定性在於,互聯網行業還沒有從信息類公司轉型為服務類公司的成功先例可以參照。情形類似2016年Bigo live上線時,沒人相信直播打賞模式在海外能跑通,當然,如今的結果已經證明了當初決定的可行性。

而這一次歡聚能否重新上演Bigo live的經歷,現在下任何結論都為時過早。

【本文作者婷婷,由合作夥伴微信公眾號:資本偵探授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※刷卡換現金會不會造成信用卡容易被盜刷的危機?

提供刷卡換現金,打破同業最低價,扣的最少拿得最多

時間:2020年11月19日 星期四

時間:2020年11月19日 星期四