※貸款缺錢看這裡!屏東借錢,屏東借款,屏東支票貼現,屏東汽機車借款快速借貸平台!

新光長虹是一間經由政府立案合法成立的票貼動產質押融資公司,秉持著正派永續經營理念與在地服務屏東鄉親的精神。

1997年年初,任正非去北京出差,讓隨行的李玉琢(原華為副總裁)牽線,要跟柳傳志見一面。

當時華為還是深圳一家小公司,聯想已經是國內明星企業——從1996年開始,聯想電腦銷量位列國內市場第一名,佔據市場30%的份額,銷售額是華為的5倍多。

這是柳、任兩人第一次見面,約在北京西北三環附近的一家友誼賓館,雙方各自帶着接班人,柳傳志帶着楊元慶,任正非則帶着李一男。

任正非一點不含蓄,開門見山跟柳傳志聊企業股權制改造細節。當時聯想剛籌備股權改制,一切改造方案都屬於企業機密,直到2年後的1999年才對外公布方案,也沒有得到財政部下批文批准,放在一般人身上,不會往外面吐露半個字。

柳傳志不一樣,事前沒了解過華為,看在李玉琢這個昔日中科院同事的面子來見面,居然和盤托出,坦誠公布內部持股細節,包括楊元慶等一些主要幹部的持股額度——和日後公布的細節絲毫無差。

而這次見面,在任正非心裏留下兩種截然不同的想法,一是,柳傳志這位老兄很真誠,值得自己尊重。二是心裏暗暗腹誹:聯想和四通一樣,沒什麼高明之處。而後者在聯想1984年創立之時,已經是中關村的傳奇。四通董事長段永基則被尊稱為“中關村村長”、“中國互聯網之父”,他也曾接受過任正非的拜訪,那是在1995年,同樣是李玉琢牽線,同樣是企業股份話題,但這次見面后,任正非評價段永基:敗軍之將。

兩人第二次見面已經到16年之後的2013年9月,任正非3次問鼎《財富》榜中國商界領袖榜首,華為則超越愛立信,首次躋身全球最大的設備商,成為全球性企業。

柳傳志則在兩次第二名后,從榜單上消失,改由楊元慶上榜,排名跌到第三名,排在馬化騰之後。而這一年,聯想的全球市場份額達到16.7%,高於昔日霸主惠普,問鼎全球PC第一名。

這次見面依然是任正非主動。華為給柳傳志發來邀請函,請他到西城區一套四合院見面。柳傳志毫不猶豫推開所有的工作,花了一個半小時車程,來給任正非捧場。

不同於上次幾個人的促膝長談,這次見面場面盛大,院子中間掛着幕布,循環播放戰火硝煙、年輕人街頭演講的場面。桌子上擺滿資料,全是世界各地名校的校訓。院里站着30個人,全是大咖級別,諸如最高檢察院原檢察長賈春旺,教育部副部長魯昕,中科院院士范守善、中央國家機關工委副書記陳存根等中關村、教育部、黨工委、文化界人士。

誰都不知道自己參加的是什麼活動,只因為是任正非邀請,誰也沒推辭。而這一次見面,柳傳志跟任正非緊緊握手,良久沒有鬆開,當天幫任正非想都勻校訓之餘,還向隨行的聯想高層提出:要學習華為支教。日後柳傳志撰文記錄這次見面,稱自己最敬佩和欣賞任正非。

從此之後,在公開記錄中,儘管惺惺相惜,但兩人再未見面。兩家公司的發展則是背道而馳:華為一路高歌,聯想卻市值一路下跌。

2013年4月接受央視《對話》欄目採訪時,柳傳志坦率承認,自己不如任正非。“任正非更大膽,更敢於冒險。”

柳傳志和任正非這兩個名字再度聯袂出現在公眾視野中,是由於2018年鬧出的5G風波。

2018年5月6日開始,網上有言論指責聯想在2016年兩次3GPP投票上,沒有支持華為提出的5G技術標準,因為聯想的一票之差,讓華為輸掉5G標準,敗給高通等外國廠商——儘管這種指責極其荒謬,3GPP組織的運行規則是建立共識,如果各方無法達成共識,採用的也是不記名投票,且需要71%以上的成員支持才能通過,一言以蔽之,聯想做不到民粹分子口中的“一票賣國”。

5月16日,柳傳志發出公開信,振臂一呼,號召大家行動起來,誓死打贏聯想榮譽保衛戰——這一番強硬做派,得到一眾後輩諸如馬雲、周鴻禕、俞渝、曹國偉、程維等企業家發聲力挺。

任正非第一時間表示支持,他不僅在柳傳志打電話求證時,表態聯想的做法沒有任何問題,感謝聯想對華為的支持,還主動在公共社交媒體上替聯想解釋:聯想在投票階段,是支持了華為。

兩年後的現在,老哥倆又走到了一起。

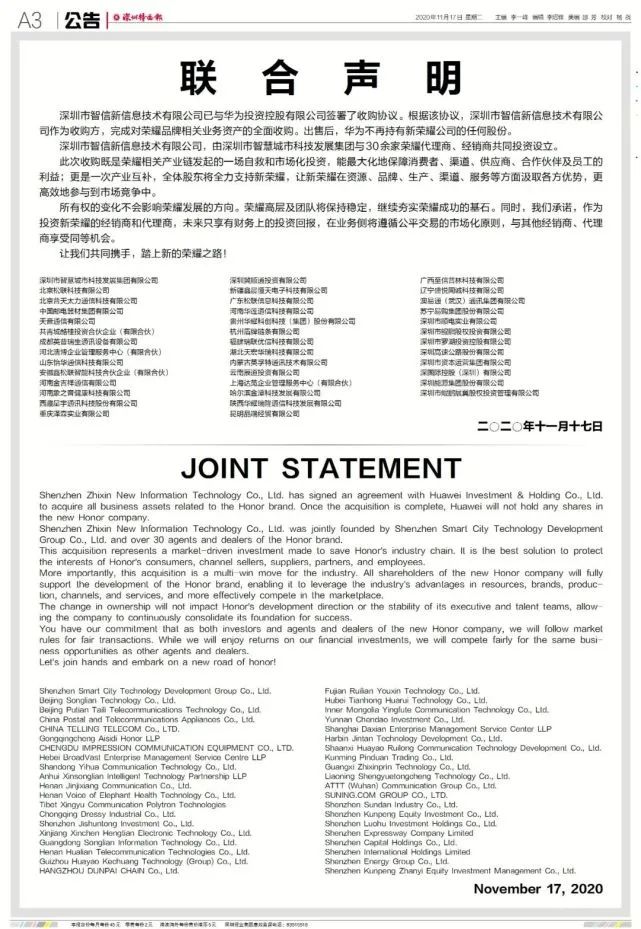

而這一次,是柳傳志化身白衣騎士給任正非“雪中送炭”。今年9月15日開始,由於第二輪制裁,華為缺“芯”危機愈演愈烈,據36氪和界面等多家媒體報道,華為欲斷臂求生,賣掉榮耀,聚焦高端市場。

站在台前的是神州數碼,背後則是柳傳志,即便他已經從聯想控股——神州數碼的母公司退休,依然是名譽董事長、資深顧問及董事會戰略委員會成員。神州數碼的董事長郭為也是柳傳志的嫡系。

和中國大多數巨頭公司一樣,只要在世,柳傳志這個創始人對公司的影響力就無人能比。

如果用現在的眼光回看40年前的柳、任,他們和現在大多數身處中年危機的35歲+男人沒什麼差別。

柳傳志出身書香門第,父親是我國最早的金融家,持有中國第二號律師證,但在特殊時期,父親被打入牛棚,朝不保夕,柳傳志吃不飽,穿不暖,還得下農場做繁重的勞動。即便日後分配到中國科學院計算所,抱了14年鐵飯碗,日子依然清湯寡水,全家住在一間只有12平方米,由自行車棚改造的小屋,四壁只靠報紙糊,房頂蓋着兩張竹涼席,既不避寒,也不避暑,還得偷木頭擴建,才能擠下一家7口人。

任正非更失意。父親是畢業於北平民大經濟系的高材生,但因為在國民黨工廠任過職,受批鬥,關牛棚,日子壓抑貧窮,而任正非33歲研製出我國第一台高精度計量杯准儀器——空氣壓力天平,填補了中國儀錶工業的空白。第二年又被選為軍方代表參加科學技術大會,他依然得為自己的入黨資格發愁。

兩個人的創業都很被動。

柳傳志所在的中國科學院,吃慣行政撥款,產品研發不僅跟國際水平越拉越遠,還得不到市場響應。內憂外患之下,中科院不得不轉型面向市場,鼓勵科研人員走出去創業。

趕上改革開放第一批創業潮——1984年總設計師首次南下深圳,南深圳、北中關村開始熱鬧,一批批科技人員下海趕潮——整个中關村出現了40多家科技企業,兩通兩海傲立群雄。

當時的柳傳志還是無名小卒。在中科院的傳達室,一間20平方米的磚砌平房辦公,11個員工平均年齡都在40歲以上,柳傳志擔任副總經理,主管經營。他當時的夢想純粹,就是把公司經營成為一家年產值200萬的大公司。

儘管他不知道公司該做什麼業務。乾脆就什麼賺錢賣什麼,唯一的目的是每個月順利發出工資,養活公司十幾號人。

40多歲年紀,創業資金被騙大半,不得不帶着同事在中關村拉板車擺地攤。最後依靠中科院輸血輸資源,順利搭上IBM中國辦事處這條線,做起IBM的國內總代理,才給聯想的日後傳奇開上一個好頭。

3年後的1987年,聯想已經是北京的納稅大戶,一年納稅347萬,總營收7345萬元,賬面攢下550萬的流動資金——遠超出創業預期。

這一年的任正非,卻是窮困潦倒。

儘管他也拿到了鐵飯碗。1983年轉業后,在深圳南油集團旗下一家公司擔任副總經理,也遭了騙,虧損200萬,不僅要變賣家產還債,還離婚失了業,一家人五口住在棚屋裡,每天吃的是市場收攤時才買的便宜菜。

當時任正非已經43歲,人到中年,被國企除名,找不到工作,只能自己創業,和朋友湊足21000元,在深圳灣畔雜草叢生的兩件平房裡啟動華為。

任正非也迷茫,想不清楚華為的方向在哪裡。他做過交換機,賣過報警器,同樣靠代理賺錢。依託深圳的地理位置優勢,華為靠代銷香港的HAX交換機賺差價,才真正養活公司。

走到20世紀90年代,任正非和柳傳志在事業上小有成就,不約而同思考起企業的未來——一定要做產品研發。

依然是被時代所迫。

改革開放走過10年,科研水平遠不及海外企業,但在积極入世的大環境下,中國成了眾多跨國企業眼裡的香餑餑。

※信用卡換現金可以分期嗎?

公司成立至今十餘年的服務經驗 專業老道

沒有處理不了的信用卡問題,專業的服務團隊,竭誠為您做服務!

國內通信設備市場被跨國企業瓜分,日本NEC、富士通、美國朗訊、加拿大北電、瑞典愛立信、德國西門子、比利時貝爾和法國阿爾卡特八家企業合稱“七國八制”,這些企業不僅設備互不相通,靠着垄斷技術,價格昂貴,裝一部電話需要5000元的初裝費,讓整個通信市場混亂不堪。甚至沒人會相信,中國企業能製造自己的交換機。

聯想試圖自主研發微機,首款機器“聯想286”除了主機版和品牌,幾乎所有配件都是從境外進口,統稱“八國聯軍”:中央處理器來自美國英特爾,內存芯片來自日本,硬盤來自新加坡,显示器來自韓國,显示卡來自台灣,機箱和鍵盤也是來自台灣的機箱,主板來自香港聯想,而廣闊的中國大陸,只能生產電源。

華為第一款自主研發的BH01,則比聯想更寒酸,生產全靠買散件組裝,然後做包裝,寫說明書,再依託自己的代理商銷售,做產品宣傳時,甚至簡單粗暴的把其他廠商的BH01品牌和地址換成華為,傳真給客戶拉生意。

這條自主研發之路,任正非和柳傳志走出了截然不同的方向。

1990年5月,“聯想286”在全國展覽會上一炮打響,拿到1千多萬的訂單,給中央政府做報告時,聯想強調會在銷售286后,繼續擴大“386”、“486”的市場。

然而,碰上1991年的電腦產業風暴,國際計算機公司集體降價,全球PC電腦芯片價格一日三變,導致幾百家電腦組裝廠家要麼倒閉,要麼巨虧。IBM 裁員26萬,微機銷量世界第一的康柏公司,公司股票跌去70%,總裁被迫辭職。聯想則在3個月時間里,虧損5000多萬元。

研發之路被攔腰斬斷,柳傳志不得不重操代理業務,替惠普、Sun和IBM公司銷售產品,才度過難關。

而這次被迫捲入國際競爭,不僅強化了聯想走向海外的決心,也讓柳傳志意識到,不把銷售渠道理順,再好的技術也不行。

到1993年,聯想銷售額首次位列全國第一,卻也是成立10年來,首次沒有完成自有電腦銷售指標。儘管聯想微機的研發經費超過利潤的40%,但成果沒有轉變為產品。

特別是在熬過曠日持久的“柳倪”之爭后,柳傳志將公司發展路線定格為:貿工技。他認為:聯想的最大功績不在於技術本身,而在於把技術變成錢。

從日後聯想公布的財報數據來看,從2006年到2014年,研發支出佔比都在1.9%以下。而華為在1998年施行的《華為基本法》里,明確提出:技術研發支出至少是每年銷售額的10%。2019年任正非接受中外記者採訪時提到,華為每一年的科研經費將近200億美元。

任正非是一意孤行走上了“技工貿”之路。當初靠BH01的廉價優勢打開市場,卻被散件貨源扼住咽喉。逼得任正非下決心,將研發到生產全部攥在手裡,掌握市場主動權。

當時的華為,只是一個從事貿易業務的小民企,技術人員是剛出社會的新兵蛋子,測視設備全靠土方法自製。任正非甚至沒想過產品研製不成功會怎麼樣,帶着員工從0開始設計電路和軟件開發,沒有精密的檢測設備就有放大鏡一個個着電路板上的成千上萬個焊點,甚至因為發不出工資,需要借年利息24% 的高利貸在應急。

這場將身家託付的豪賭,一年後得到回報。華為首次研發出的國產交換機BH03,一舉打破中國企業不能自造交換機的偏見。

此後,華為在技術研發之路縱馬疾馳。即便很快因為技術誤判,研发上線的新產品JK1000 剛面向市場,就被市場淘汰,任正非沒有放棄,再建300人的研發團隊,全部資金投入到数字程控交換機的研發。動員大會上,他站在5樓會議室放狠話:“這次研發如果失敗了,我就從樓上跳下去,你們還可以另謀出路。”

而這一次堪稱破釜沉舟的嘗試,真正書寫華為奇迹。事實證明,華為再次賭贏了,1994年萬門機亮相,隨即橫掃中國電信市場,銷售達到8億,95年銷售達到15億,此後每年翻倍增長,成為全球銷量最大的交換機。

時至今日,或許大家很難想象,當初打贏這場仗的300主力研發人員,平均年齡25歲,年紀最小的才19歲。

作為改革開放的第一批企業家,柳傳志和任正非都是一路摸着石頭過河,而他們面對的市場競爭,從來沒有最殘酷,只有更殘酷。

到20世紀末,擺在第一代企業家的最大拷問便是:國際化。當時社會的普遍共識是:中國本土企業稚嫩,不去國際化是等死,做國際化是找死。

國際化的路線大致分為兩條,一是砸錢併購,二是賣力氣開發。

華為屬於後者。從1994年赴美考察,發現兩國技術差距,任正非就確定了全球化戰略:未來3-5年,華為的產品研究系統,市場營銷,生產工藝裝備及管理,公司企業文化和經營管理全面與國際接軌。

彼時中國尚未入世,華為的國際化試水受盡白眼。就近出征俄羅斯,華為副董事長郭平都忍不住訴苦:兩眼一抹黑。推廣產品兩個星期沒看到客戶影子,莫斯科大街的商店門口的大牌子上,赫然寫着:本店不出售中國貨。

和跨國企業相比,華為沒有規模,沒有技術優勢,只能入駐偏遠、動亂、自然環境惡劣的非洲、中東、南美、亞太這類“雞肋市場”,用“農村包圍城市”的打法一點點磨出市場。一直到1999年,華為海外業務收入不到總營業額的4%。

任正非仍然沒有放棄。2000年在五洲賓館大開海外出征誓師大會,牆上貼滿大標語:青山處處埋忠骨,世界何處不是家、民族希望,汗灑歐美……誓要將國際化進行到底。

相比於華為一手一腳打開國際市場,聯想的國際化高效得多。

2000年聯想在香港上市,提出“國際化聯想”戰略,4年後用12.5億美元的代價,併購IBM個人電腦事業部,一舉拿下160多個國家和地區的市場,一步到位實現國際化目標。

嘗到甜頭后,聯想一路買買買,包括日本NEC,德國Medion AG,巴西CCE,順利在2007年進入世界500強,2013年躋身世界PC第一生產商。

不可否認的是,迄今為止,聯想是國際化最成功的中國企業。在華為遲遲進不去的美國市場,聯想如魚得水。不僅將全球總部遷到紐約,管理層裏面中國人、外國人各佔一半,內部也要求用英語溝通。

2016年的中國企業家論壇上,楊元慶曾吐露數據:聯想70%的員工在中國,30%在海外,業務則是30%在國內,70%的業務在海外。

如今回過頭去看,40年江湖風雲變幻,一批批企業家前赴後繼,但能熬過30多年市場淬鍊的企業,如鳳毛麟角。

柳傳志、任正非都是超越時代的成功者,他們成長於中國民營經濟的騰飛年代,伴隨改革開放一路試錯、成長,創造出獨一無二的聯想、華為。兩位民企大佬長達20多年的友誼,也是一段難得的美談。

儘管從第三方視角看,兩人的性格實在不搭。

柳傳志是入世派。他能說會聊,樂意和小輩接觸,2000年轉型做投資,用資本、資源和經驗扶持了眾多創業公司,在中國企業家圈子中眾星捧月。馬雲誇他是中國企業家的楷模,雷軍說他是中關村的傳奇,王健林則因為有柳傳志這樣的兄長和朋友,感到非常驕傲……

任正非則低調得多,儘管華為不斷壯大,成為眾多中國企業學習的榜樣,甚至眼高於頂、認為“這個世界笨得不可思議”的大疆科技創始人汪滔都深為服膺,然而2019年之前,任正非很少出現在鎂光燈之下。

在公司內部,他也很少出席慶功宴,發布會,少數幾次發聲都是在華為心聲上寫寫信。任正非曾經坦白過,自己不跟政府官員打交道,沒有親密的工作夥伴,“私人生活很痛苦,非常寂寞,找不到人一起玩。和基層員工離得更遠一些,為了公司能夠平衡,我得忍受這種寂寞,忍受這種孤獨。”

現在兩個人的狀態也不大一樣。

柳傳志退休賦閑,享受起老年生活。任正非還在為華為的前路奔波,一向低調的他,一年接受37家媒體的專訪,面對國內外記者的長槍短炮,戰鬥姿態十足,放話因為美國制裁,公司全體振奮,戰鬥力蒸蒸日上,自己則不會退休,“現在還是才思泉涌的狀態。”

如果榮耀最終出售給神州數碼等企業,意味着柳傳志和任正非這兩顆中國商業史上的明星將在暮年交匯,兩人截然不同的性格和商業思想將碰撞出什麼樣的火花,這可能比榮耀或者神州數碼更加令人期待。

【本文作者蔣曉婷,由合作夥伴微信公眾號:字母榜授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※企業有資金缺口需求,屏東支票貼現助你渡過難關!

大眾當舖位於屏東市民生路3-17號,為政府合法立案,所認可的優質屏東當舖