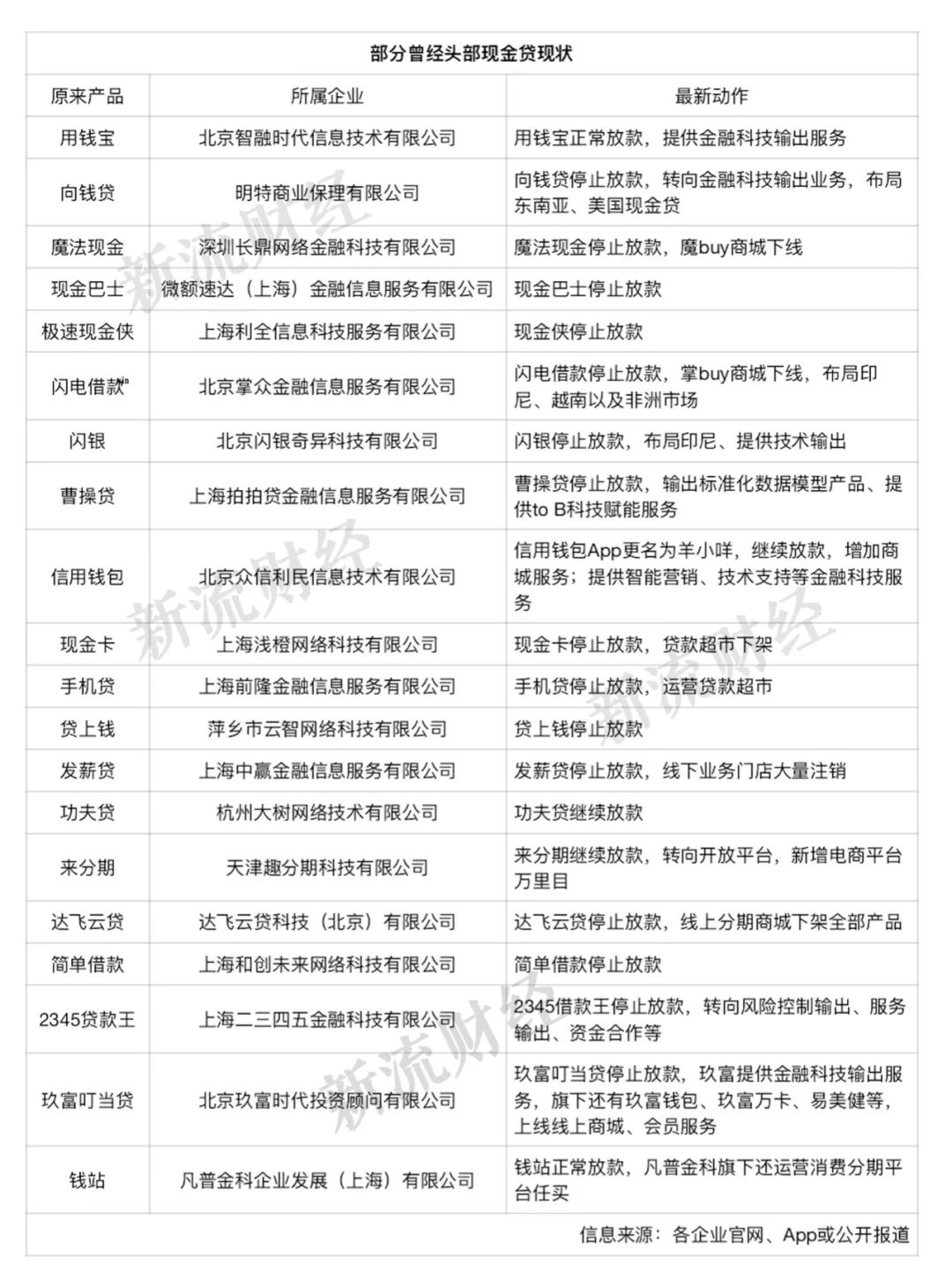

※刷卡換現金會不會造成信用卡容易被盜刷的危機?

提供刷卡換現金,打破同業最低價,扣的最少拿得最多

靴子終於落地。

11月15日晚間,根據聯交所網站查詢,京東健康已經上傳聆訊后資料集,可見已獲准赴港上市。11月16日早間,彭博又援引TERMS消息稱,京東健康已開始評估香港IPO投資者需求,上市在即。

京東健康是京東旗下經營大健康業務的子公司,於2019年獨立運營,是繼京東數科和京東物流之後,京東集團打造的第三隻獨角獸。

從9月份首次提交招股書,到如今上市敲定,京東健康的上市之路可以說是異常順利,走在了同期步入上市軌道的京東數科和京東物流前頭。

另外,根據此前報道,京東健康本次IPO目標估值300億美元(約合2076億人民幣),募資額據傳至少30億美元;而在京東集團發布的2019年第三季度財報中,京東健康A輪融資完成后的估值約70億美元。

估值從70億美元漲到300億美元,翻4倍有餘,京東健康用了不到1年。截至發稿:阿里健康市值2671.84億港元,平安好醫生市值1193.19億港元,對比之下:阿里健康>京東健康>平安好醫生。

即將登陸資本市場的京東健康究竟是怎樣的一個存在?是否值這麼多錢?能否坐上行業“頭把交椅”?今天,36氪試圖通過招股書和昔日採訪橫向對比來一探究竟。

1年估值翻4倍:商業模式如何?

京東集團的2019年一季度財報中指出,京東健康擁有醫藥零售、醫藥批發、互聯網醫療、健康城市四個業務版塊。

四大業務板塊形成背後,是京東在醫療領域的多年探索,包括最早與九州通達成合作組建京東好藥師,推出面向產業上下游及流通渠道的B2B平台“京東葯京采”及為面向消費者的“京東大藥房”,后成立“京東互聯網醫院”並在部分區域與醫保系統打通等。

根據京東健康醫藥部總經理兼戰略與投資負責人金恩林此前介紹,其整體邏輯是以患者為中心,打造貫徹醫療全流程、“醫+葯”閉環的互聯網醫療健康服務平台。

故而,36氪將其商業模式分成兩塊加以解讀:

在線醫療服務

招股書显示,公司提供綜合在線醫療健康服務,包括在線問診、處方續簽、慢病管理、家庭醫生和消費醫療等。

醫療資源方面,京東健康組建了一隻由自有醫生和外部醫療專家組成的醫療團隊,同時與多家第三方醫院和醫療健康機構合作。截至2020年9月20日,公司擁有超過6.5萬名自有及外部醫生,併合作共建了16個專科中心。

依託於此,公司今年8月推出了家庭醫生服務品牌「京東家醫」,提供各種面向家庭的健康管理組合。

用戶端,疫情發酵的上半年,京東健康的日均在線問診量達到了約9萬次;與此同時,其年活躍用戶數達到7250萬。不過,背靠京東集團4.2億的用戶,其滲透率不足20%,還有較大的挖掘空間。

醫藥零售業務

依託京東的零售流量資源,京東健康開展了廣泛的醫藥零售業務,目前通過自營、線上平台和全渠道布局三種模式運營:

自營服務層面,京東大藥房已建立起製藥公司和產品供應商的供應鏈網絡。

線上平台方面,是為第三方商家提供的一個平台,通過吸引商家入駐來與自營業務的產品形成差異化互補。截至2020年6月30日,京東健康線上平台上已擁有超過9000家第三方商家。

全渠道布局,則類似叮噹快葯,依託於線上線下零售資源,按需求為用戶提供當日達、次日達、30分鐘、7*24快速送達服務,滿足用戶時效性用藥需求。截至2020年6月30日,京東健康全渠道布局覆蓋了超過200個城市。

目前,京東健康的收入也對應了上述商業模式,主要包括商品收入和服務收入兩個部分。其中前者歷年均佔到了總收入的87%以上,後者僅佔13%左右:

2017-2019年商品收入分別為49.07億、72.54億、94.35億,主要來自醫藥和健康產品自營銷售,包括藥物、健康產品、醫療器械及耗材;

2017-2019年服務收入分別為6.45億、9.14億、14.07億,主要來自提供在線平台、廣告服務,譬如向第三方商家收取傭金及平台使用費、向供貨商&第三方商家收取廣告服務費、向用戶提供在線醫療健康服務、向醫院提供智能解決方案。

對比兩家對標企業的數據:阿里健康銷售產品收入佔比79.8%(截至2020年3月31日的年度),平安好醫生的銷售產品收入為57.3%,似乎京東健康看上去更像是個“醫藥電商”。

另外,值得關注的是,京東健康歷年收入毛利率保持在25%左右,稍稍高於阿里健康和平安好醫生;扣掉22%左右的“履約、銷售、研發、行政、所得稅”,凈利寥寥;再考慮到線上藥房業態本身的低毛利率(“集采”背景下只會更低),公司優化可變成本提高業績的可能性不高。

這也就說明:京東健康業績的想象力將很大程度取決於在線零售藥房的收入增速,以及其它高毛利業務的拓展。

邊界:破解醫藥的“不可能三角”

而上述兩者的實現除了取決於公司本身的經營能力,更離不開賽道本身的潛力和爆發力。

※哪家鳳山當舖可以用公司車、貸款車進行借款?

有工作!有汽車!1~500萬免留車,馬上借!

作為破解醫藥“不可能三角”的重要破局力量,互聯網醫療發展的大方向既定。所謂“不可能三角”,即醫療服務的質量、數量和成本不可兼得:當要求服務質量高和覆蓋範圍廣時,那成本就會很高;當你要求成本低和服務質量高時,那服務覆蓋面就窄;當要求成本低和覆蓋範圍廣時,那麼服務的質量就會下降。

對此,互聯網醫療給出了一套的破解方案:通過網上預約、轉診就醫提升看病體驗;精準高效匹配患者的就醫需求和醫生專長,總體提升醫療服務供給;通過跨越空間、促進分級診療、慢病管理來有效降低總體醫療成本。

如今,互聯網醫療已全面涉及診前、診中、診后的各大環節,包括輕問診、網上預約挂號、在線問診、在線購葯、健康管理等,並形成了互聯網醫院、醫藥電商、互聯網健康管理平台三種主要的變現模式。典型如京東健康,對三者均有涉獵,但目前收入主要來自於前兩者。

那具備這些模式的企業未來價值幾何?

目前,外界的認知往往“兩極分化”:要麼只將其視為醫療資源的“搬運工”;要麼認為它們將在短期內形成幾千億、乃至萬億規模市場。而京東健康顯然屬於後者——估值達300億美元,被寄予厚望。

一方面,這三種主要模式的想象空間也決定了京東健康的廣闊的邊界;另一方面,考慮到互聯網醫療目前還是個看不到天花板的行業,其前景也引人遐思。

另外,京東健康委託顧問機Frost & Sullivan給出的數據显示,以2019年收入統計,京東健康以108.42億元的營收位列中國数字大健康市場No.1,領先於第二名公司的96億和第三名公司的51億,公司是國內最大的在線醫療健康平台及最大的在線零售藥房。

賽道本身足夠好、規模夠大、增速夠快,京東健康估值高可以理解。

行業“最大”:需要“脫水”嗎?

那麼,京東健康真的像它對外展現得那樣光鮮亮麗嗎?先說現狀,再看發展。

“規模最大”的結論由收入對比得來,而非按照交易額(GMV)計算的口徑(目前尚未披露)。要知道,京東健康早在2019年中便宣布整體已實現盈利;同比來看,平安好醫生還處在持續虧損之中,阿里健康也才剛剛實現扭虧為盈。對於京東“行業最大”的說辭暫時還需“打個問號”。

再看增長,如前文所說,京東健康業績增長未來主要取決於在線零售藥房收入的增速、其它高毛利業務的拓展。

在線零售藥房收入的增速

首先,從在線零售藥房增長層面看,辛利軍此前在接受36氪專訪時曾表示,中國純藥品銷售額超過兩萬億,京東和阿里加起來不超過一千億,“我們最大的敵人不是對方,而是用戶依賴線下的消費習慣。”

此外,隨着處方外流的徹底放開,醫藥零售商也成為主要受益者。根據IQVIA給出的數據:2018年中國處方葯銷售達到1.22萬億元,在醫院渠道銷售的比例高達76%。其中,在醫院渠道銷售的處方葯約40%是口服製劑,適合向院外流轉。

粗略算下來,醫藥分開有望形成千億級別的院外處方葯市場。不過,這部分的院外處方葯將由線下零售藥店、醫藥電商或者基層社區醫院來承接。而根據Frost & Sullivan預測,線上會佔到大概35%的份額。

不過,醫藥電商賽道競爭日益激烈,各類獨立經營者和第三方平台不勝枚舉,且存在獲客成本越來越高的考驗,京東健康能繼續從中分得多大的蛋糕還尚未可知。

數據显示,2019年京東健康在線零售藥房收入增速30%,在疫情爆發前,增長就已顯現頹勢(從48%到30%遞減);而阿里健康在同類業務收入體量與其相當的情況下,收入增速為89%。

不過,對比於阿里健康,京東健康也有自己的天然優勢,也未必會持續“落後”:首先,對於供應鏈的管理,由於主要採用自營模式,京東健康更有話語權;對於倉儲和配送,京東健康的同城配送可以滿足大部分即時送葯,還具備一定價格優勢。

高毛利業務的拓展

毛利更高的其它業務包括了在線醫療服務費,第三方商家的傭金、平台使用費、廣告服務費,對消費醫療機構的流量變現,醫療信息化建設費用等。

在線醫療服務方面,京東健康的業績增長未來將主要體現在家庭醫生服務的訂閱制收費上,針對其它醫療環節的介入存在天然的限制。

根據諮詢公司Latitude Health的分析,與其他消費不同,醫療服務的整個鏈條較長且高度受制於服務方,從問診開始,到檢查、複診和配藥以及可能的進一步治療,僅僅門診就需要多個步驟。在這其中,在醫療機構內的問診和住院是核心,互聯網則只能去維護和完善基於其上的服務。行業本身的長鏈條屬性勢必會限制了互聯網的規模化。

對於這一無法“逾越”的困境,家庭醫生服務給了一個突破口,核心在於它除了能承接更多的醫療需求外,也能與用戶建立更深度的連接、實現長期發展,並通過長期健康管理“大幅節約社會醫療成本”。目前,Teladoc、American Well等遠程醫療公司的成功,已經證明這個業態的可行性。

不過在本土市場,源於“保險+健康”的黃金搭檔,有大量的保險客戶可轉化平安好醫生既具備基因優勢,又具備先發優勢;對比之下,京東健康就顯得不夠瞧了。

不過,辛利軍認為,市場很大,離“近身肉搏”還非常遙遠,還有利潤點可以挖掘和提升。

至於第三方收入,有行業人士指出,業態決定了不存在長尾的、海量非標品旗艦店來撐起三方商家廣告或傭金變現;針對消費醫療機構的營銷導流,譬如口腔醫院、體檢和醫美機構,則是“群雄環伺”,平台競爭激烈,前景存疑。

最後看智慧醫院建設,目前,京東健康已推出阿瑞斯醫療雲平台,可為醫院提供全場景的互聯網醫院解決方案,並在此基礎上向醫院開放京東的各類能力,包括供應鏈、物流、AI等,幫助實體醫院快速搭建自己專屬的互聯網醫院。

智慧醫院本身是個千億級的市場,還存在巨大的藍海;在疫情催化下,行業也在快速崛起,今年智慧醫院打出單個億級訂單(達實智能中標2.349億元的安徽省宿州市立醫院新區智慧醫療項目)足以見得發展潛力。不過,前有老牌信息化廠商,後有新興的互聯網公司,京東健康能否脫穎而出還有待驗證。

綜上來看,京東健康的資本故事存在一定水分,但作為互聯網醫療賽道的領軍者之一,京東健康能在某些層面解決醫療深層次矛盾,加上商業模式已經跑通,未來其發展仍然值得期待。

【本文作者頓雨婷,由合作夥伴36氪授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※有關屏東汽車借款貸款流程有哪些?

第一融資有限公司專營屏東汽車借款,屏東機車借款,房屋土地二胎,軍公教人員借款,屏東借款,沒有銀行繁雜的程序,提供給屏東客戶快速、簡捷的手續

時間:2020年11月19日 星期四

時間:2020年11月19日 星期四