※哪家鳳山當舖可以用公司車、貸款車進行借款?

有工作!有汽車!1~500萬免留車,馬上借!

只有三歲的完美日記,已經頂着“國產美妝第一股”的頭銜登上紐交所的舞台了。

11月19日晚,完美日記母公司逸仙電商成功上市,股票代碼“YSG”,發行價為10.5美元,隨後開盤漲近70%,首日股價收於18.4美元。截至發稿,逸仙電商的市值超過130億美元。

從品牌成立到坐上天貓彩妝排名第一,再到上市,完美日記一路順風順水。這背後當然有資本的助力,2018年至今,逸仙電商每年都保持着至少融資一次的節奏,今年又分別在4月份與9月份拿下兩次以1億美金為單位的融資。投資方名單上,不乏真格基金、高瓴資本、高榕資本、厚朴投資等頭部機構。

在一直以歐美、日韓品牌意志為轉移的國內美妝市場,完美日記連同其他的“網紅”美妝為什麼能突出重圍,成為現象級品牌?這不僅僅靠着“國貨”與資本的標籤,更大的成因被認為是新營銷時代的勝利。在上市當晚的媒體群訪中,逸仙電商創始人兼CEO黃錦峰沒有否定這種初印象,但是他也表示,以逸仙電商的模式來看,前期投入之後,在未來某個時間段一定會有回報期。

因此,我們究竟應該如何定義完美日記?上市之後的逸仙電商又面臨什麼樣的挑戰?新型流量時代的紅利能幫助它走多遠?這些問題依然值得深究。

逸仙電商走到今日,這本“日記”其實也才書寫到前幾頁。

一、性價比美妝賺錢嗎?

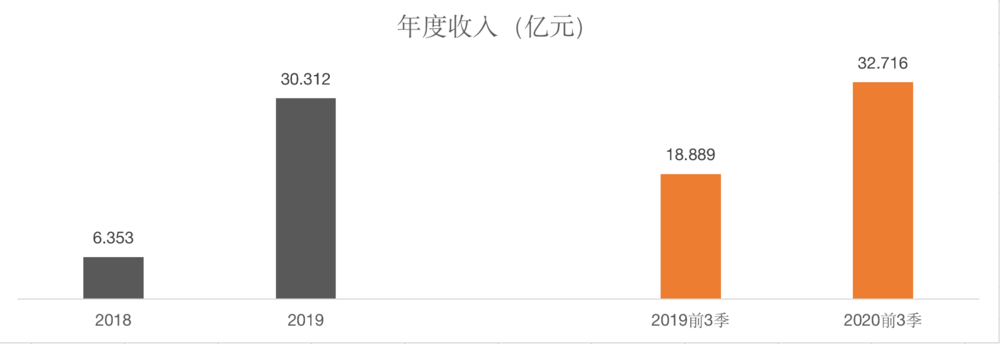

兩年時間未到,完美日記的估值就一度從10億美元漲到40億美元,身價飆升4倍。而直到招股書面世,這匹美妝界黑馬的成績才終於揭開謎底:營收從2018年的6.4億元大幅增加至2019年的30.3億元,同比增長了377.1%;2020年前三季度凈收入32.7億元,同比增長73.2%。

完美日記崛起的故事已經不必過多贅述,在互聯網基礎設施成熟的條件下,社交、短視頻平台帶來了新型流量紅利,小紅書、抖音、B站和天貓等平台成了完美日記的應許之地。

招股書中显示,逸仙電商是首個大規模使用網絡KOL的美妝品牌,截至2020年9月30日,與逸仙電商合作的KOL有近15000名,其中有800多個粉絲超過100萬的KOL。

至今,逸仙電商旗下的產品也經常出現在各路KOL的視頻和直播間中,即使你從來沒用過它的產品,在這些平台各種形式的廣告的教育下,你可能也都叫出動物眼影盤、羽緞粉餅、小奧汀眼線筆、貓和老鼠聯名腮紅等爆品的名字。

完美日記的確走出了一條和所謂大牌美妝不一樣的路,它帶着“便宜”“好看”“上新快”的特點標籤,迅速搶佔了那些活躍在小紅書、抖音、B站的95後用戶的認知。

完美日記的翻新速度很快,當李佳琦在直播間力推新品羽緞粉餅時,地理眼影盤的熱度其實也才剛過去不到半年。招股書有數據稱,2019年全年和2020年前三季度,逸仙電商在眼妝、唇妝、底妝、化妝工具、禮盒和護膚類目共推出了約1500多個SKU,並且它在6個月內就能完成一款新品從概念提出到開發上線的全過程,而國際品牌通常需要7~18個月。這樣的速度背後,完美日記採用的是OEM/ODM模式,即在數據推動之下,與生產商共同研發和生產。

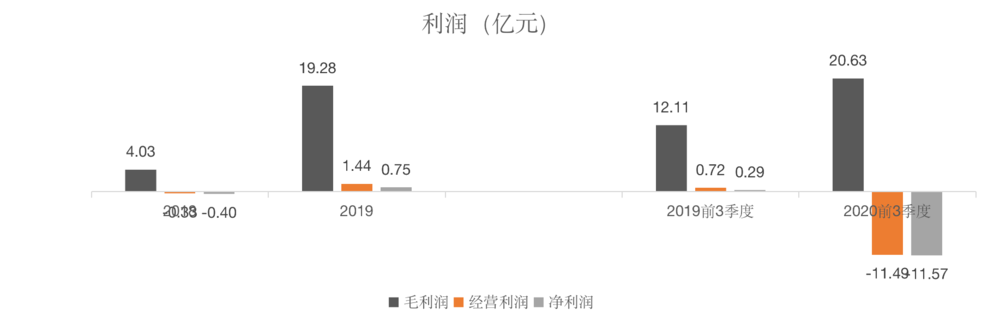

也因為該模式,逸仙電商的毛利潤沒有讓人失望,其2018年、2019年以及2020年前三季度的毛利率都在63%~64%之間。(當然美妝行業的毛利本身就不低,公開資料显示,雅詩蘭黛今年三季度的毛利率為76.8%,歐萊雅上半年的毛利率在73.1%左右,相比之下逸仙電商還不算高。)

總的來說,在招股書中,完美日記將自己定義為一個“DTC(Direct-to-Customer)”品牌。前期通過大量的網絡宣傳和網紅KOL背書打造爆品,通過線上渠道進行銷售,使品牌可以不通過經銷/代銷與店長等渠道,直接與客戶建立營銷與交易觸達,形成高效的反饋機制和數據中心。

2018年、2019年、2019年前9月以及2020年前9月,逸仙電商通過DTC渠道產生的凈收入佔比分別達到了91.1%,88.1% ,88.7%和 86.7%。2019年全年和2020年前9個月,逸仙電商的DTC購買用戶數分別為2340萬和2350萬,同比增長了236.3%和50%。

以社交平台營銷為基礎的数字化中台建設,來布局可控的供應鏈體系,正是逸仙電商在當下美妝領域脫穎而出的主要原因。

這是完美日記的初步勝利。

作為一個剛經歷了從0到1的新品牌,亮眼的業績增速令人側目,也令資本為之瘋狂。而就在這樣的速度之下,完美日記也迎來了它的焦慮。

二、流量明星的焦慮

儘管高光時刻已至,毛利率也並不難看,但其實逸仙電商整體還處在虧損的狀態。

DTC模式為逸仙電商省去了代理商等中間環節的成本,逸仙電商在2019年之前已經實現了一定程度上的盈利,不過時間行至2020年,其前三個季度的調整后凈虧損超10億元人民幣。

除了疫情帶來的影響,2020年前三季度由盈轉虧的主要原因還是因為逸仙電商對品牌建設的持續投入——高速行駛的軌跡的背後,是在維護品牌方面投入的極大成本。

招股書显示,為了大力推廣其旗下完美日記、小奧汀、完子心選等品牌,2020年前3季,逸仙電商的銷售、市場營銷費用已經高達20.33億元,占收入比重62%(同期季度平均毛利率為63%),而在2019年,這一比重只有41%。

這些成本數據似乎在佐證外界對完美日記的普遍認知——它的崛起等同於營銷的勝利。

外界的擔憂已經出現。上市公司分析平台“錦緞”就稱,在美妝上市公司中這樣的虧損並不常見,比如已經躋身A股的御家匯、珀萊雅、丸美股份2020年前三季度都比較穩,而且它們營收規模在10億元、20億元的時候凈利潤表現完美日記好很多。文章同時表示,在這樣的虧損之下,因着美妝產品差異化較小、行業整體增速也不大的情況下,完美日記的規模也很難進一步大幅提升。

營銷和流量已經成為人們對完美日記的第一印象,而這是一把鋒利的雙刃劍。

要知道,完美日記和小紅書、抖音、B站的崛起幾乎同步,這使完美日記搶佔了這波流量紅利先機,又因它充分利用私域流量,用“貼臉式”服務將95後用戶牢牢握在手中。不過,全渠道營銷如今已經成為電商盛事,渠道和流量中心還會不停的更迭與轉移,只依靠流量紅利還推進品牌的發展,作用可能會十分有限。

對品牌們來說,高明的營銷手段和流量效應能帶來立竿見影的增長效果,但僅僅依靠它們卻無法造就品牌長期的價值。再具體到行業,美妝本就是一個技術門檻較低、“代工”盛行的行業,相比大品牌擁有的完全自行生產與自主研發的能力,OEM/ODM模式的門檻就低了不少,同時,在新社交平台帶來的新興流量之下,OTC品牌的可複製性也在變大。可以說,完美日記將會面臨更多的同質化競爭,營銷的投入可能會更多。

對於這樣的“詰問”,黃錦峰也終於做出了自己的回應。

他表示今年的營銷成本上升,第一是因為今年開出了不少的線下店,而在疫情期間關店的狀態下依然支付了線下店的租金和員工的薪資;第二,小奧汀和完子心選也還在它們的高速成長期,在投入較大的階段。

同時,在黃錦峰看來,每個品牌都會有投入期,之後會進入穩定階段的盈利狀態,而逸仙電商的回報還會比傳統品牌來的快。“我們的生意模式和傳統品牌略不一樣,傳統品牌對品牌的打造周期會更久一點,而我們基於以用戶為核心、以互聯網為手段的模式,可以讓品牌成長速度更快一些。用戶在購買產品以後,他的復購率、留存和對於產品認可度等各方面數據模型是可以算得過來的,前期的投入之後,在未來某個時間段一定會有回報期。”他說。

至於接下來,黃錦峰認為在市場面對巨大挑戰和變化的時刻,更應該繼續投入:“這個階段裏面逸仙電商戰略非常清晰,我們絕不退縮,堅持投入。雖然我們今天離國際美妝巨頭距離還比較大,說實話,我們心裏還是有自知之明的,但是在該打仗的時候,還是絕不服輸,該投入的時候就要投入。”

顯然在短期內,完美日記還是無法擺脫“營銷”的標籤,要想更快地從中走出,為品牌創造更大的價值,完美日記正試圖從其他方面入手。

三、撲面而來的挑戰

※刷卡換現金會不會造成信用卡容易被盜刷的危機?

提供刷卡換現金,打破同業最低價,扣的最少拿得最多

逸仙電商如今在釋放新的信號,試圖添加更多的關鍵詞,它們的方向不外乎高端化、多品牌、多品類與線下布局。一切都剛剛開始。

2020年10月份,逸仙電商宣布收購法國Pierre Fabre集團旗下高端美妝品牌Galénic的多數股權。而這筆生意,或許就正式拉開了逸仙電商“收購”之旅的序幕。

Pierre Fabre則是歐洲最大的皮膚醫學及護理集團之一,旗下還有雅漾這樣的在護膚品類有高知名度的品牌。Galénic的官網显示,它的產品價位大概在20~100歐元不等,比完美日記的49~129元人民幣的價位要高。

黃錦峰解釋稱這筆“收購”並不是百分之百的收購,是雙方成立了一家合資公司,這是因為公司未來要向護膚品類和高端路線走,還要學習很多,Pierre Fabre在產品研发上面做了多年的投入,所以希望他們能在研發、生產端帶來更多幫助。

收購Galénic品牌,顯然是為了補充逸仙電商中高端產品線與護膚品類的短板,持續向用戶輸出新鮮感,進而藉助和Pierre Fabre的深度合作,補充自身研發和生產能力。

逸仙電商已經意識到,單一的品類和品牌形象不具備長期的競爭力,它最好能成為一個擁有多品類、多品牌的美妝集團,以應對市場的不同需求和時間變幻。

要知道,在Galénic之前,逸仙電商旗下已經擁有完美日記、小奧汀、完子心選這三個品牌矩陣,基本覆蓋了彩妝和護膚品類較為低端的價格區間,但是支撐了逸仙電商成績的,其實只是完美日記這一個主力。

據招股書显示,2018年、2019年、2020年前三季度,完美日記貢獻銷售額佔比分別為100.0%、98.3%、82.1%,小奧汀和完子心選的銷售額佔比不到20%,正如其產品的知名度和口碑,目前大部分都集中在眼影與口紅這些彩妝品類之上,護膚品的存在感還不算高。

“多品牌”正是大多數美妝集團保持生命力的必經之路,畢竟龐大的產品矩陣就意味着越多的市場份額、源源不斷的爆款,以及更加穩定的生命力,同時,高端品牌和低線品牌的交互,也可以使得營收和盈利來源比較多元、健康。公開資料显示,歐萊雅集團目前擁有36個成熟品牌,其中不乏從赫蓮娜這樣的頂級品牌,到YSL、喬治阿瑪尼、蘭蔻等一線彩妝/護膚品牌。

美妝行業的更新換代速度之快,導致自主研發的時間成本很高,尤其高端美妝、護膚品比美妝產品的門檻又高了許多,這樣的慢功夫很難契合逸仙電商如今的增長目標,通過收購達到目的效率也高了很多。

“高端化”的趨勢也已經在完美日記的營銷層面漸顯。曾經完美日記的代言人往往都是年輕偶像、流量明星,直到今年10月,完美日記以代言過奧迪、香奈兒相關產品的周迅作為首位全球代言人,同時用歐美歌手戳爺擔任完美日記品牌大使,在推出新品的同時強調研發故事,為品牌的溢價做背書。

“對逸仙來說,進入護膚品類以及走高端化路線都是挑戰,但我們充滿信心。”黃錦峰說。

而除了需要更多層次的品牌和品類,當下的完美日記恐怕還需要更加多元的收入來源。

目前逸仙電商的銷售額還比較依賴電商平台。據招股書显示,2019年和2020年前三季度,其線上平台的銷售額佔比分別高達96.7%和91.3%。同時,在線上主要的銷售渠道還是天貓。

這樣的情形就導致了其銷售會隨着電商淡旺季而出現浮動,比如其在“618”“雙十一”等購物節的銷售額就佔了Q2和Q4很大一部分收入,而在這樣的電商銷售特殊周期,完美日記還需得準備出比日常更多的庫存和更高的營銷預算,從而將經營成本拉高。

對單一銷售渠道的依賴已經成為一個亟需解決的問題,因此,傳統品牌鍾愛的線下店也成為完美日記要講的新故事之一。

截至目前,逸仙電商在線下大概218家店,覆蓋100多個城市。新零售事業部總裁馮琪堯就負責公司在線下的布局,面對逸仙電商依賴線上渠道的現實,他回應稱,作為從電商起家的一家美妝公司,逸仙涉足線下業務不足兩年,因此目前的收入佔比並不能說明問題,但他一直堅信新零售對提升用戶價值的重要性,未來會大力在線下做投入,且會保持自營而非加盟,以在未來建立品牌的護城河。

不過線下門店不同於線上的好光景,這是一門十分考驗門店管理與擴張能力的生意,這也會對完美日記未來的經營帶去新的壓力。

四、爭奪話語權

聚光燈下的逸仙電商,吸引了所有創業公司和投資公司審視的目光,這不僅僅是因為它作為新品牌於短短三年的造勢之盛,其背後還代表着這一波美妝新品牌的未來會走向何處。

“完美日記”不止一個。

經常出現在電商平台榜單上、各大KOL直播間的,還有常和完美日記相提並論的花西子,以及橘朵、薇諾娜、瑪麗黛佳、稚優泉、玉澤、HomeFicialPro等國產品牌,另一邊,同樣靠着電商平台和營銷進行品牌“翻新”的林清軒、戴春林、謝馥春、百雀羚、丸美等等。

公開資料显示,花西子的銷售額預計年底將接近30億,而且不管是社交平台的曝光度、銷售增速還是雙十一等幾個維度來綜合看,花西子的勢頭也並不弱。

面對同樣打着“國貨”旗幟的同類品牌的競爭,上市后的完美日記且需加固護城河,保持市場優勢。他們之間的競爭還會有很多看頭。

但虎嗅認為,本質上,這波國產美妝品牌的競爭其實已經走到了爭奪定義和引領“中式審美”的階段,誰的產品可以率先拿下國內甚至國際上的年輕人,誰也就為爭奪美妝領頭羊的話語權打下了基礎。

更多國貨品牌往往會選擇對自己的品牌形象進行中國風的詮釋,向這屆年輕人灌輸重視審美。其中花西子就選擇了東方面孔杜鵑作為形象代言人,同時在產品與包裝方面刻意強調中國風與少數民族元素,並就勢往海外推廣,其新出的禮盒套裝在海外KOL中的營銷動作就頗為頻繁。完美日記則是強調“結合亞洲女性面部和肌膚特點研發產品”,試圖定義這批95后的美妝需求。

不過,他們盯上的年輕群體,其實也是國際品牌如今正虎視眈眈的。

國際大牌們已經放低了姿態,誰讓中國市場已經成為最大、競爭也最激烈的美妝市場——逸仙電商CFO楊東皓給出了一個數據:美妝領域未來5~10年的增長中,60%都來自於中國。“得中國者得天下。”黃錦峰也表示,今年的雙十一成為美妝領域的很重要的節點,因為疫情的影響,國際美妝巨頭在中國的投入在今年達到了頂峰。

儘管國貨崛起,但他們還是要看面對一些現實:公開資料显示,中國化妝品市場80%的份額還是由海外品牌佔據着,國貨品牌也主要集中在中低端市場。

而這從僅有的市場中倖存的大部分國貨品牌,往往還會有一個共同的宿命——成為來自大牌代工廠的平替(平價替代品),或者是“性價比女孩們”往大牌躍遷路上的“墊腳石”。站在掙錢與品牌價值金字塔頂端的,永遠都是國際大牌產品:他們背後都有着一個固定的階層和消費群體,而越是高端的品牌,它的用戶階層的流動性越小。

美妝市場整體還是握在國際品牌的手中,數據來自天貓和公開資料

完美日記們帶着新的玩法來到了人們的視野中,走紅背後正是國產美妝產品市場的機會浮出水面。

“中國一定有機會誕生新的歐萊雅。”公開報道中常流傳着這句完美日記創始人黃錦峰與高瓴資本張磊的對話。不過,逸仙電商聯合創始人陳宇文也曾對中國企業家雜誌稱,“如果有一天,我們有機會能成為中國美妝集團里比較領先的一個集團,其實我們並不想成為什麼中國的歐萊雅,我們希望能成為世界的完美日記。”

話術上的謹慎,並不能阻止人們繼續拿國產品牌和國際品牌作比較,完美日記們接下來的境遇,會成為國產美妝品牌能否出頭的風向標。

完美日記走在了上市之路的前頭,但是,從成熟的美妝品牌手中奪取話語權,是國產美妝一起面對的難題,它們還處在同一起跑線上。開創並且引領新的潮流並不容易,東方審美在走向國際的道路之前,前提是要保證能夠長期迎合年輕人的審美,使標新立異的“網紅產品”變成經久不衰的經典品牌。

而歸根結底,品牌能不能留存得久,最終還要看產品是否好用。

足夠樂觀的話,完美日記們還是有希望成為東方彩妝的代名詞,頂着國產美妝的美名躋身一線美妝品牌。只是道阻且長。

【本文作者劉然,由合作夥伴虎嗅網授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※有關屏東汽車借款貸款流程有哪些?

第一融資有限公司專營屏東汽車借款,屏東機車借款,房屋土地二胎,軍公教人員借款,屏東借款,沒有銀行繁雜的程序,提供給屏東客戶快速、簡捷的手續