※讓走投無路的人有個正當的借錢管道,高雄當鋪讓你安心借 安心還!

高雄市高手當鋪是銀行的前身,放款快速、簡單、便利、低利息的借款流程,能為您個人或公司工廠即時幫助

過去10年中,我們苦苦搜尋世界資本市場的下水道,“打臉”案例總是一抓一把、無處不在。經過我們長達一年的調查,一個新騙局浮出水面,YY的直播業務大約有90%數據是偽造的。

從一開始,我們就很清楚YY直播業務是徹底的弄虛作假。那是一個海市蜃樓般的生態系統。在高收入的業績表現中,實際存在的真實業績,只佔披露數據中很小一部分。那些號稱獨立存在的頻道。其實主要由YY控制,以便進行持續的虛假交易。

數量眾多的粉絲軍團,幾乎都是靠YY內部網絡虛擬機器人(貢獻50%的禮物)、外部虛擬機器人,以及主播刷禮物所產生。因此,我們的結論是YY直播業務90%發生的都是欺詐行為,YY的國際直播業務Bigo也是如此。

正因如此,我們對百度收購YY直播業務抱有疑問:

未來百度會怎麼做?百度真的想通過一個幾乎全盤造假的業務來實現增長嗎?

過去10年來,我們一直認為“中國公司”的衰敗程度遠遠超過大多數投資者的想象。許多人認為我們過於憤世嫉俗,但YY直播真的是中國公司中僅有的幾顆老鼠屎嗎?或者說,代表了中國上市公司的高管對美國法律的普遍漠視?

今年4月,百度道德委員會就前CFO被捕一事發表聲明:“百度堅決打擊一切違法違紀行為,對任何觸碰職業道德紅線的行為一律零容忍。”

而如今,我們想對百度說:

“當你用接近7%市值相等的現金,收購一個完全虛假的業務時,你的盡職調查哪裡去了?盡調怎麼可能沒有發現如此大規模的欺詐行為?如果百度認為自己尊重市場道德與法律,那就讓我們看看。”

1、YY造假有備而來

我們做空歡聚集團,因為我們斷定YY直播是一場數十億美元的商業欺詐。

我們得出的結論是,YY的實際業務只是其報告規模的一小部分,該公司報告的用戶指標、收入、現金餘額都是欺詐性的。我們的結論不僅適用於YY直播業務,而且也適用於YY的在線約會業務Bigo,以及其他一些業務。

具體而言,YY報告的合併收入中約有84%是欺詐性的。即使將我們的基本假設情況改為對公司更有利的假設,合併欺詐收入也約為73%。

我們觀察到YY實施欺詐的三種主要方法:

1.來自YY自己服務器的機器人用戶——在我們的數據樣本中,YY服務器偽造的虛假用戶所產生的禮物價值,大約佔所有送禮價值的一半。

2.主播通過另一個付費用戶賬戶將禮物回收到系統。據我們了解,那些號稱年收入數千萬元的優秀主播,實際上通常都是固定工資,每年付給他們的工資不超過250萬元(約35萬美元)。

管理主播的工會是該計劃的一部分。大型工會主要由YY的前員工擁有,他們顯然是在詐騙。中國徵信系統(PRC credit bureau)公布的五大工會的財務報表显示,2018年的總收入僅為YY聲稱的15%。

因此,我們的結論是YY 直播、Bigo和YY的在線約會業務實質上都是欺詐性的:

1.YY直播的收入中有90%是欺詐性的。YY直播聲稱,直播業務占第三季度總營收的約95.8%。

2.約80%的YY在線約會收入是欺詐性的。在線交友約佔YY直播收入的20%。

3.約80%的Bigo收入是欺詐性的。即使應用對公司更有利的假設,也會產生大約60%的虛假收入。

4.Bigo的新加坡母公司在成立的頭四年裡,更換了三次審計師。Bigo在2016-2018年還連續收到了三份來自其審計師的持續經營意見。2019年8月,YY完成收購數月後,Bigo對其2017年財務狀況進行了重大重述。這些事實模式支持我們的結論,即Bigo在本質上也是欺騙的。

5.Bigo從一誕生就是腐爛的。YY從董事長李學凌手中收購了Bigo,這本就是一個騙局,通過交易,李董事長至少從YY股東手中拿走了1.56億美金。但實際上,是YY創立了Bigo,而不是李學凌。

6.Bigo整合了來自中國大陸的大量收入。根據我們的初步調查和與前Bigo員工的討論,我們認為這完全是虛假的。截至2020年第三季度,我們估計這一極具欺詐性的中國業務,仍佔Bigo報告收入的13.4%。

我們對YY的業務進行了一年多的研究,採取了雙管齊下的方法。第一步是通過自動化手段收集和分析1.16億筆交易的宏觀數據。第二個方面是傳統的渾水技術,即審查文件和賬目、秘密實地調查和人力資源。

仔細研究各種據稱是高收入的主播,可以看出在YY欺詐的普遍性:

1.時下最成功的流行音樂代表摩登兄弟在一個受歡迎的購物區舉辦免費音樂會,但主播的“粉絲”卻要付費到場。如今,摩登兄弟很少在YY直播上演出了,但他們在停播時仍通過平台不斷收到禮物。這些禮物很多來自於YY的服務器。從96個隨機抽取的數據進行分析,97.9%的抽樣禮物收入可能是假的。

2.在武漢市COVID-19封城期間,我們隨機抽取的YY付費用戶樣本显示,約87.5%的禮品收入可能存在欺詐行為。大多數欺詐的付費用戶都連接到YY服務器的移動設備id(IMEIs),而武漢付費用戶中相當一部分显示的IP地址在封鎖期間莫名其妙地從一個城市跳到另一個城市。

3.明星主播“老李”本身就是個騙局。在YY直播2019年度比賽中,“老李”是獲禮物最多的主播。然而,我們的數據显示,在今年12月的活動中,“老李”的移動設備被分享給了他的最大貢獻者,其送出了700萬元的禮物,約佔總數的40%。除此之外,與他相關的設備發送的禮物比老李收到的要多,這暴露了一個相關賬戶的網絡,這些賬戶回收禮物並誇大了YY的總收入。

4.頂級Bigo主播RCTíKhan據說每個月都會收到5萬美元的禮物,但他做的僅僅是坐在辦公桌前做文書工作。即使在他的攝像機對準牆壁和天花板時,他直播室的流量依然爆滿。直到最近,他承認禮物的貢獻者都是他自己。(他的其他主要貢獻者,幾乎可以肯定是一個禮品回收網絡的一部分。)

通過對YY生態系統高級成員的大量採訪,我們認定YY直播和Bigo的禮物收入實際上是假的。

2、 YY直播90%的收入是假的

我們以三種方式分析和抽樣YY用戶數據和禮品收入,以估計YY直播上的付費用戶比例及其相關收入。我們得出的結論是,使用這三種方法,YY 直播的禮品收入大約有90%是假的。

第一種方法是分析XHL跟蹤的近10萬付費用戶。我們發現,可以將幾乎一半的YY禮物按價值分類為來自YY相關的假用戶。我們通過在數據集中獲取一組包含YY的IP地址的虛假用戶核心組,並跟蹤從該組輻射出去的IMEI共享。

第二種虛假用戶鑒定方法是在中國COVID-19鎖定期間隨機抽取96例武漢付費用戶。我們發現這些武漢付費用戶中,有87.5%是明顯的虛假用戶。

第三種方法,我們抽取了96名摩登用戶直播付費用戶,如上文所述,摩登兄弟的樣本中,約97.9%的人是虛假用戶。

我們進一步核實了之前90%的虛假收入估算,通過核對頭部工會向中國工商行政管理局(簡稱SAIC)報告的收入與YY的說法進行對比。我們發現,前五大工會的YY收入與他們在中國信用報告中的收入之間存在85.9%的差異。

我們的數據分析和收集方法有兩個組成部分。通過Google Chrome web開發工具,我們能夠追蹤到每筆交易的88個數據點,包括付費用戶名稱、付費用戶YY ID、交易時間、禮品名稱、禮品單價、禮品ID、禮品數量、收件人姓名和YY ID、付費用戶IP地址和設備IMEI。

設備IMEIs告訴我們,大約一半的YY直播禮品收入來自YY自己的服務器。設備IMEIs也向我們展示了YY直播上禮物往返的普遍性。我們使用YY內部人士擁有的第三方數據分析服務,名為XHL,跟蹤每個賬戶贈送和收到的禮物數量。(XHL的創始人和所有者是YY的創始人,現在仍然是其兩個關鍵VIE的股東。)

對於Bigo,我們開發了定製代碼來利用移動應用程序並收集Bigo的前50名主播和他們的付費用戶數據。從2019年10月開始,我們使用Google Chrome web開發者工具從YY直播收集數據。從2019年11月27日到2020年2月4日,我們擴大了數據監控範圍,收集了120萬個付費用戶發送給2.07萬名主播的超過1.156億份禮品交易。

在接下來的幾個月里,我們的研究人員挖掘了這個龐大的數據庫來檢查主播和付費用戶之間的聯繫,通過推斷,以及檢查數據足夠細的非常規交易的詳細信息(即2020年中國COVID-19鎖定期間的機器人搜索)。

我們還通過XHL的數據庫來檢查超過18萬個YY的付費用戶、12萬多個主播的總禮品收入和禮品詳細信息,並與他們各自的頻道所有者建立聯繫。

我們對於收入欺詐的估計,也部分基於XHL的數據。我們認為XHL的數據與YY的內部會計數據相匹配有兩個原因。

首先,XHL的創始人Jin Cao是YY的聯合創始人,曾是YY的主要高管,目前仍是YY旗下兩家VIE(北京拓達和廣州華鐸)的股東,目前仍是第三家VIE廣州多旺的法定代表人。第二,YY以前的子公司虎牙,曾在中國法院的訴訟中,以XHL數據作為證據,表明其數據監控平台具有權威性、獨立性和可靠性。

我們為Bigo提供的宏數據源是直播流量的房間監控和數據收集技術,以及第三方應用程序分析數據庫。

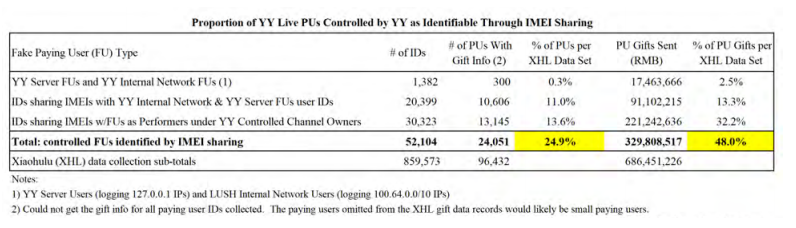

2019年12月,我們回顧了XHL跟蹤的9.64萬名YY直播付費用戶數據。我們的分析發現,YY控制了24.9%的付費用戶。通過進一步分析,這些用戶占我們禮物收入樣本的48%。

通過交叉引用我們的數據分析和XHL數據庫中的付費用戶信息,可以來識別這些YY控制的付費用戶群。我們給YY控制的付費用戶所下的定義為:(a)發送禮物時显示YY本地服務器或內部網絡IP的付費用戶;(b)與YY控制頻道所有者下的付費用戶直接或間接鏈接的移動設備ID(IMEI)。

我們從XHL獲得了付費用戶信息,其中包括9.64萬個付費用戶,共打賞6.87億元。符合我們定義的付費用戶數為2.41萬例,佔24.9%。打賞金額3.30億元,占打賞總額的48%。

有1382個付費用戶显示了兩種YY控制的行為。其中300個付費用戶在XHL上有禮品信息數據,表明他們已送出1750萬元的禮品,相當於XHL數據集中所有禮品的2.5%。這個類別,雖然絕對值很小,但卻讓我們找到了另外兩個更大的類別,它們與這些用戶共享IMEI,並將它們與YY緊密地聯繫在一起,這導致內部網絡的虛假用戶和YY服務器的虛假用戶被暴露出來。

內部網絡虛假用戶是显示YY內部網絡IP地址的付費用戶,100.64.0.0~100.64.0.10。另一方面,YY服務器的虛假用戶是帶有本地主機服務器IP(127.0.0.1)的付費用戶。

這些虛假用戶显示的IP地址只能來自YY內部。然而,這些內部IP地址通常會被普通IP屏蔽。虛假用戶很少透露這些ip:我們懷疑YY通常使用VPN或其他軟件來偽裝來自YY內部的事務。

有2.04萬名付費用戶與上述YY內網的虛假用戶和YY服務器的虛假用戶共享IMEIs。其中,域名為010.606的付費用戶的XHL禮品數據記錄了9110萬元的禮品,相當於XHL數據集中禮品的13.3%。我們認為這部分付費用戶是虛假用戶。在某種程度上,這些虛假用戶也是主播,他們的頻道所有者歸為YY控制。

另外,經過數據消重,有3.03萬唯一的付費用戶的ID於屬於YY控制頻道所有者的主播共享IMEI。其中包括1.31萬個帶有XHL禮品數據的付費用戶。這1.31萬名(13.6%)用戶送出了2.22億元的禮品,相當於XHL數據集中所有禮品的32.2%。我們認為這些也是虛假用戶。

綜合這些虛假用戶的禮物貢獻,我們發現僅基於IMEI分享,上述直播禮品收入的48.0%是欺詐性的。

我們在下文中確定,直播流量中禮品收入的一半幾乎完全是欺詐性的,以及通過額外的研究技術。我們聯繫了兩個付費用戶樣本,它們表明絕大多數付費用戶是機器人,因此是虛假用戶,進行欺詐性禮品交易和显示YY控制的跡象。

在下錶中,我們按類別显示了付費用戶以及他們的禮品總額。我們從YY服務器虛假用戶和YY內部網絡虛假用戶開始,逐步向外擴展,共有2.41萬名用戶(佔總數的24.9%)發送了3.30億元人民幣的禮品(佔總數的48.0%)。

雖然我們已經確認,有四分之一的付費用戶與YY有關,但這並不意味着剩餘四分之三的付費用戶和一半的禮物支付是真實的。相反,正如我們在下面所展示的,大多數剩餘的付費用戶與YY有不同種類的鏈接,這些鏈接使它們成為虛假用戶。

在2020年10月國慶長假期間,YY推出了名為“平台天使”的新促銷活動。新的主播將獲得由YY控制的付費用戶(即“天使”)所送的禮物,作為按常規播出的獎勵。

平台天使的送禮時間非常精確,每天都在同一秒到達表演者的屏幕上。平台天使的名字往往是自認為來自平台,他們的精確送禮時間讓他們很容易識別。

我們收集了82個“平台天使”的信息,並對照我們的數據庫核對了“平台天使”付費用戶。我們發現,通過IMEI共享識別的YY控制用戶ID記錄中只有26個,約佔三分之一。

數字錶明,我們通過IMEI共享識別出的每一個YY控制的虛假用戶背後,很可能還有兩個YY控制的虛假用戶沒有通過IMEI方法被識別出來。這與我們約90%的YY 直播禮品收入是假的推論吻合。

接下來,我們對武漢的YY用戶進行了調查,以確定他們是否可能是機器人。由於客觀因素,武漢成為一個封閉的城市,在此期間,非機器人用戶幾乎不可能移動地點。我們在記錄中搜索了武漢IP地址的付費用戶,這些地址在封城期開始時积極送禮。對這些活躍的武漢付費用戶的隨機抽樣表明,根據他們的交易細節和送禮行為模式,大約87.5%是假的。

如果被視為虛假用戶,武漢的付費用戶必須符合以下欺詐特徵:

•與連接到YY內部網絡虛假用戶的設備共享IMEI

•使IP從一個地理位置跳到另一個地理位置

•在一大塊IP中使用IP地址,用於向受控渠道主播發送禮物(即,來自機器人農場)

•在YY控制頻道向主播發送大部分禮物

•或表現出欺詐或控制行為的其他特徵。

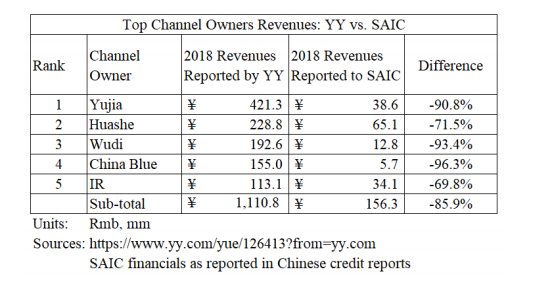

3、 前五大工會存85.9%的收入差距

YY聲稱其頂級工會在2018年的收入為11億元。我們獲得了這些頂級工會的本地信用報告,報告显示他們的總收入僅為1.56億元,這意味着85.9%的收入被誇大了。

根據YY的數據,2018年按收入計算, Yujia, Huashe, Wudi, Chinablue, 和 IR是前五大工會。YY聲稱他們在2018年的收入超過11億元。以下是YY網站上的一段視頻截圖,該視頻聲稱“2018!YY最大的5個工會的收入超過11億元。”

然而,我們獲得了這些工會的中國信貸報告,显示他們2018年的總收入僅為1.56億元。與YY的聲明相比,存在85.9%的缺口。我們相信,根據對中國法律糾紛的審查,主播是由工會支付的,以及我們對主要工會所有者的訪談,我們相信信用報告收入数字是對主播的支付總額。下面,我們將YY的SAIC收入與YY聲稱的收入進行比較:

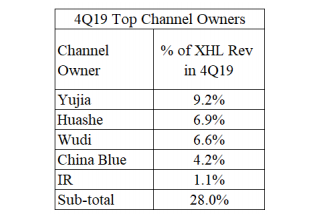

在2019年第四季度,這五大工會約佔YY 直播收入的28.0%。

據XHL稱,這五家公司目前仍然是頭部工會,其收入佔XHL 2019年第四季度YY直播收入的百分比如下所示:

我們認為,徵信系統報告中的1.56億元的收入與YY聲稱的11億元之間的85.9%的差距暗示着大規模欺詐。這個方法證實了我們的結論,YY的收入只有10%是真實的。

4、 返利與欺詐盛行

我們還發現,部分頂級YY主播的禮物收入大部分來自他們自己和YY控制的機器人。有一位頂尖的主播在她表演時段外,依然會收到源源不斷的禮物,這與我們在摩登兄弟頻道上看到的機器人活動幾乎如出一轍。這些發現是我們對YY 直播收入大約有90%的虛假的判斷依據。

“摩登兄弟”樂隊的主唱劉宇寧正在丹東市的現場直播中,現場有許多路人在駐足聆聽。

儘管前期進行了大肆宣傳,我們還是從丹東一家YY頻道老闆的經理那裡得知,YY花錢請人親自觀看這場免費演出。

更為離譜的事情發生在摩登兄弟收禮物的範圍。我們發現YY已經在58個國家創建了機器人,為摩登兄弟的直播打賞。

這些機器人很可能構成了在2020年1月訪問該樂隊頻道的3.23萬個送禮付費用戶其中的大部分:因為我們發現,我們抽樣的幾乎所有的,“所謂付費用戶”實際上都是假的用戶。

我們發現97.9%±10%的摩登兄弟付費用戶可能是假的。為了確定機器人活躍的程度,我們隨機抽樣調查了96名摩登兄弟粉絲在摩登兄弟2020年1月30日的節目中送禮的行為模式。

我們之所以選擇這個時間作為樣本,因為我們相信在演出中送禮物的人都是真實的。之所以選擇了摩登兄弟,是因為他們在YY生態系統中是獨一無二的,摩登兄弟YY頻道的所有者就是他們本身。因此,幾乎不存在任何有利害關係第三方的欺詐力量。

在這個樣本中,我們根據虛假用戶在“摩登兄弟”停播的日子里定期和反覆地向他們送禮的模式來確定他們。一些給摩登兄弟送禮的付費用戶還显示了與YY服務器相連的IP地址,這進一步表明他們是YY控制的機器人。

在一個摩登兄弟特別成功的月份,摩登兄弟在YY上排名97位,並獲得290萬元的禮品收入。然而,YY似乎雇傭了虛假用戶來獲得這個排名。

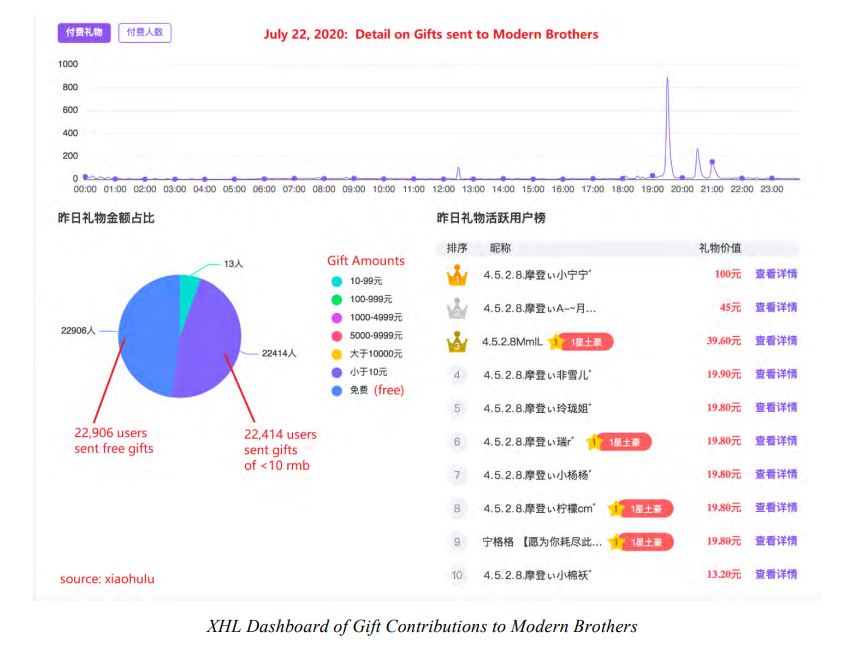

XHL以及YY應用程序的數據显示,從2020年7月到2020年9月,機器人一直在運行着他們固定的模式。例如,在2020年7月22日和23日,摩登兄弟沒有演出,但該頻道分別從1.52萬個付費用戶獲得2631元打賞,和從2.24萬個付費用戶獲得4007元打賞。

雖然摩登兄弟的正常直播時間是晚上7點到10點,但下面XHL禮品交易記錄中显示的紫色線表明,虛假用戶卻在每天24小時不間斷地發送小禮物,說明了機器人的活動時間。下面XHL儀錶板上的圖像显示了2020年7月22日的數據,這一天摩登兄弟沒有進行直播。

※如何辦理信用卡換現金呢?懶人包流程詳細解說!

多元化的消費商品,更多處理方式配合您的需求做選擇。服務最完善,一通電話,一下搞定,不需再看別人臉色

除摩登兄弟外,部分頭部主播也存在類似的情況。

老李,一個在YY的頂級主播,幾乎所有的禮物都來自於YY官方相關或他自己。我們通過分析其頻道的數據發現了這一點。數據显示,在2019年12月,8個設備ID與老李自己的設備關聯的用戶貢獻了超過80%的收入。這種設備連接與YY控制的虛假用戶相結合,從總體看,這個用戶網絡向主播打賞的金額遠遠高於老李的收入。

這是YY的收入膨脹計劃。YY頭部主播普遍有一個共同特點,即共享IMEI鏈接到大量YY控制的虛假用戶。

老李之前是一名保安,通過YY直播成名。每天,老李在YY主持綜藝節目,與其他主播和粉絲開玩笑。老李把他的840萬粉絲稱為李家軍,他的每一條視頻都有數十萬的瀏覽量。作為YY平台上排名第三的主播,老李每年收到的打賞達數千萬元。僅在2019年12月,就有2800萬元(占當月禮品的40%)的打賞來自老李的一名頂級土豪Pingshen。

然而,我們的調查显示,Pingshen實際共享老李的IMEI。我們發現另外14個付費用戶的IMEIs也與老李有關,其中包括8個頭部付費用戶。在4個月的時間里,這8個賬戶的打賞金額遠遠超過了老李收到的打賞。

總體而言,我們認為,在XHL報告的2019年12月年度競賽中,老李至少有85%以上的禮品來自YY的虛假用戶。我們的分析表明,在XHL獲取深度數據的1370萬元此類禮品中,YY控制的虛假用戶一共出資了1310萬元,佔總出資額的96%。我們認為,2019年12月對老李打賞的付費用戶中,大部分是在老李停播時多次送禮的虛假用戶。

對我們來說,老李更像是一個大謊言。

5、 YY中國財務數據的異常

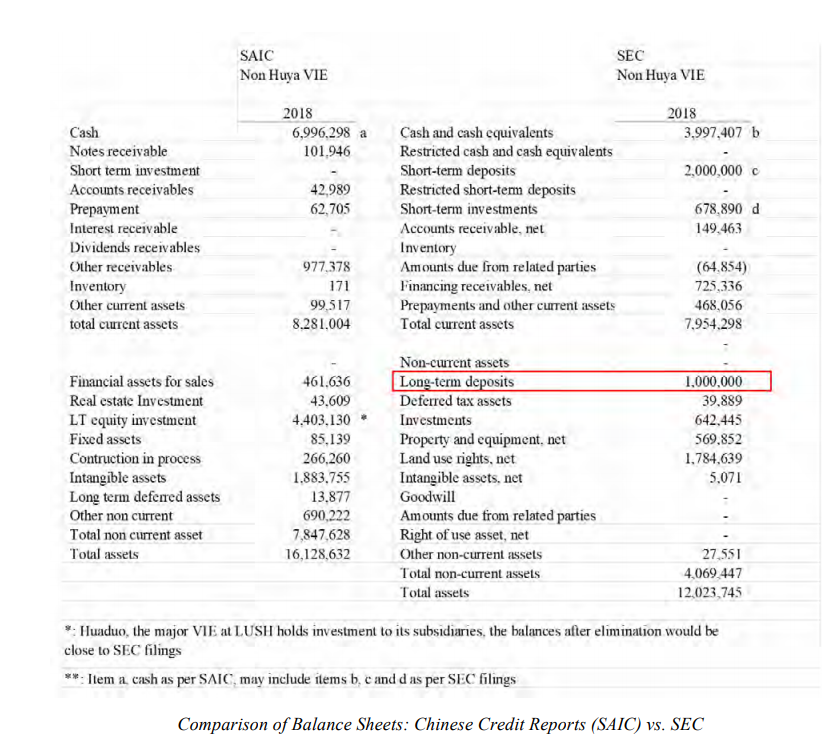

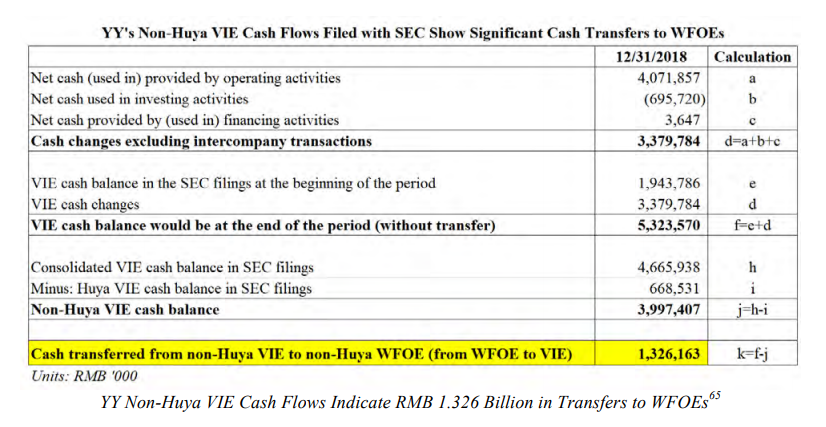

我們獲得了YY在在岸實體的信用報告,並將其與YY在美國證券交易委員會(SEC)提交的文件進行了比較,結果發現有許多差異。這些差異達數億元,包括與YY向SEC報告的情況相比,當地公司財務出現了嚴重現金短缺的情況。這種差異,特別是現金餘額的差異,是操縱或欺詐的留下的痕迹。

例如,YY 在2018年在美國證券交易委員會(SEC)提交的文件显示,長期存款為10億元,如下錶所示。我們認為,這一總額很可能是虛構的,或是經過大幅膨脹,因為主要的YY的在岸實體並不包含這些長期存款。對這兩套財務報表進行粗略比較就可以看出這種差異。

此外,我們認為YY向其外商獨資企業轉讓了約13.26億元(其中大部分將被非法轉移給其海外外商獨資企業),或者說外商獨資企業的現金根本不存在。

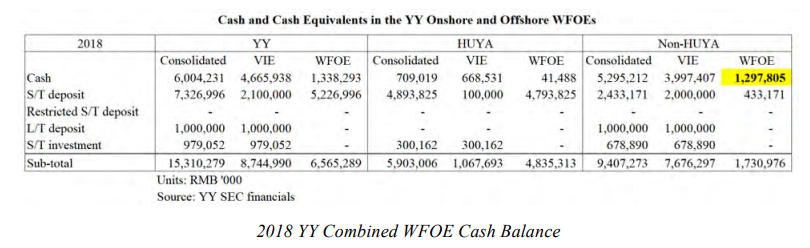

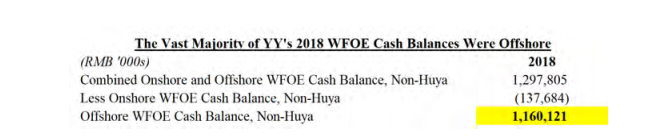

經過計算,截至2018年底,YY的外商獨資企業現金餘額為12.98億元,其中絕大多數(約11.6億元)在海外。然而,鑒於YY在美國證券交易委員會(SEC)的文件中沒有显示實質性的股息或貸款流向海外,我們認為YY違反了中國資本管制,轉讓了13.26億元的絕大部分,或者說這11.6億元的離岸外商獨資企業現金餘額是假的。

下錶显示了不包含虎牙的情況下,YY在岸和離岸外商獨資企業賬面現金餘額合計12.98億元。

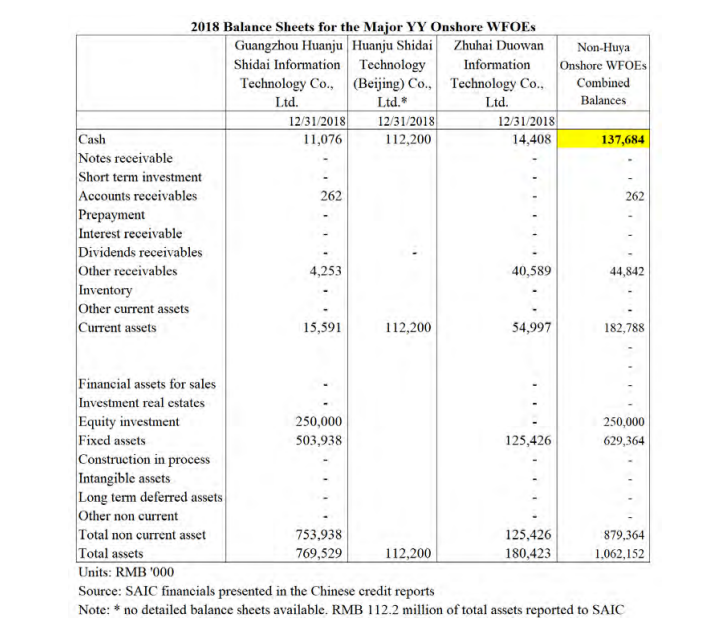

為了確定這筆現金在岸離岸的分割,我們查閱了YY的中國信貸報告。信用報告显示,截至2018年底,在岸不包含虎牙的外商獨資企業現金不超過1.38億元。下錶僅显示了主要在岸不包含虎牙的外商獨資企業的現金狀況

由於2018年末在岸現金餘額較小,我們知道12.98億元其中的11.6億元的現金餘額幾乎全部來自海外。

見下文:

從這些計算中,我們可以推斷,2018年期間轉移給YY外商獨資企業的現金基本上都應該流向了海外外商獨資企業。因為在岸外商獨資企業不僅現金餘額較低,而且沒有表現出可能發生主要現金轉移的大規模融資活動。

為了計算YY轉入離岸外商獨資企業的金額,我們查閱了YY的現金流量表。

在下錶中,我們首先匯總了YY VIE在2018年產生的現金總額,為33.8億元。然後,我們將該数字加到YY 2017年末的可變利益實體現金中,如果資金沒有發生轉移,YY的資產負債表上出現的現金應該為53.24億元,這與YY 2018年末資產負債表上显示的不包含虎牙的情況下 VIE的現金餘額為39.97億元存在着嚴重偏差。

這13.26億元的金額出入,包括了從非虎牙 VIE到非虎牙WFOE的轉讓,因為它們在2018年從VIE現金餘額中消失。YY在2018年美國證券交易委員會(SEC)提交的文件中沒有披露給離岸實體的相應實質性股息或貸款。然而,正如我們在上表中得出的結論,幾乎所有轉移的現金似乎都專門流向了海外不包含虎牙的外商獨資企業,我們13.26億元的轉賬計算詳情如下:

這些無法解釋的離岸現金轉移引發了人們對YY的離岸現金餘額真實性的擔憂。

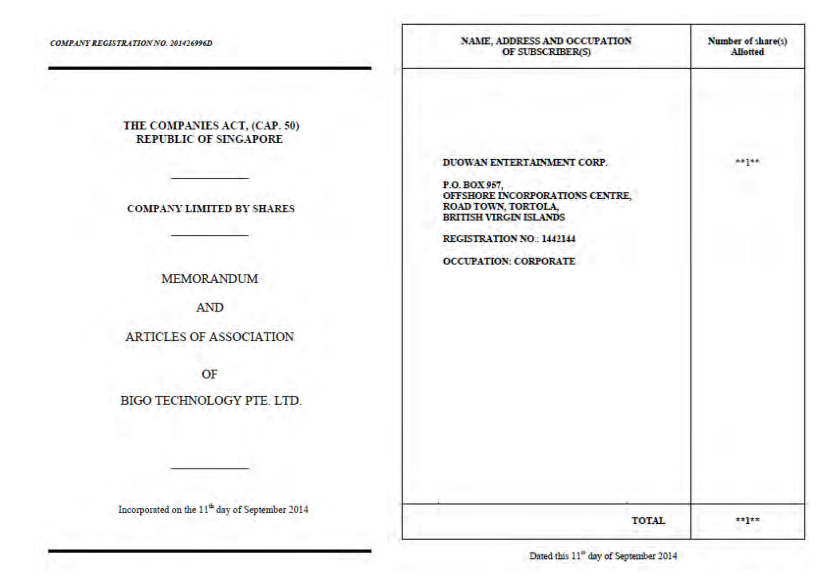

6、 收購Bigo是一個驚天騙局

我們認為YY於2010年以14.5億美元現金和股票收購了Bigo,這是一個騙局,實際則是從董事長手中收購了另一家公司。我們拿到了Bigo在新加坡當地的文件,上面显示了,不是李學凌首先創建了Bigo,Bigo只是後來被轉讓給了李學凌。

我們還發現,Bigo追溯性地增加了中國大陸的收入,我們認為這些收入在很大程度上是虛假的,這讓大家看起來YY收購Bigo是一件非常明智的決定,也證明了李學凌董事長的高薪是合理的。

我們相信,Bigo從一開始就是為了欺詐投資者。從2015年以來,管理層一直在誤導投資者,並且告訴公眾,是李學凌成立了Bigo。然而,這是一個謊言:新加坡文件显示,Bigo Technology Pte.Ltd.於2014年9月11日註冊成立,股東只有YY的BVI實體Duowan Entertainment Corp。

YY收購Bigo是一個騙局的關鍵,經過幾輪融資,最終獲得YY 2017年二次發行的大部分資金。大部分收購的支付以現金和股票的形式直接支付給李學凌,這其中包含了發行的3832萬股YY B類普通股,總價值約1.56億美元。

此外,他還可能獲得3.43億美元現金的一部分,以及YY公司3.14億股a類普通股中的一部分。YY還利用向內部人士支付的巨額款項,在2018年和2019年實現了可觀的價值收益,產生了可觀的賬面利潤。

即使在Bigo的早些年,當地的審計也在向我們透露着一些信息。在最初的四年裡,Bigo曾三次更換新加坡審計師。在重新收購Bigo 100%股權后不久,YY管理層聲稱,儘管Bigo整體虧損,但Bigo 直播的實力足以支持其其他業務的初步發展。

但Bigo 的新加坡審計師提出了反對意見,在Bigo 2016年至2018年的三份年報中,審計報告均發出了對Bigo持續經營的企業警告。而且,Bigo於2019年8月,即收購完成數月後,對其2017年財務狀況進行了重大重述。

由於財務狀況岌岌可危,Bigo繼續整裝待發,為收購做準備。在2018年的披露的新加坡當地文件中,Bigo重申了其財務狀況,增加了一个中國可變利益實體廣州百果園,該公司額外貢獻了1.1億美元的收入。

然而,正如我們下面詳述的,我們認為,Bigo在中國大陸的幾乎所有收入都是捏造的。此外,當我們將新加坡當地審計公布的細節與Bigo中國可變利益實體在中國發布的信貸報告中的財務狀況進行比較時,我們發現許多不合邏輯的差異。

Bigo的財務作假為YY帶來了巨大的公允價值重估收益,從而進一步提升了YY股票的價值。YY對Bigo的2018年D輪投資導致當期實現盈利9.89億元,相當於2018年報告凈收入的46.7%。2019年收購Bigo進一步提升了YY 2019年第一季度的財務狀況,盈利為26.7億元,佔2019年凈收入的72.2%。

作為李學凌騙局的最大主角,Bigo一直隱瞞收購時三分之一的業務並非來自海外,而是來自中國內地。我們相信這項Bigo在中國內地的收入幾乎完全是假的。

此外,我們認為,這些中國收入是通過虛構的銷售來使得Bigo賬面充實,從而使該業務能夠以更高的收購價格被收購,最終李學凌從中獲益。

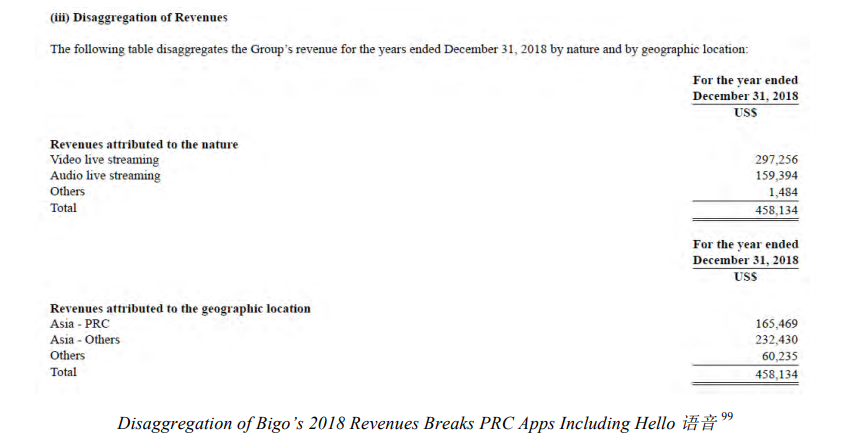

2018年6月宣布Bigo D輪融資和2019年3月完成收購Bigo的新聞稿聚焦於Bigo Live和Likee,將Bigo描繪成一個價值14.5億美元的全球直播公司。這些聲明強調了Bigo Live的直播平台將中國排除在外,但並沒有提及Bigo收入的很大一部分來自中國的音頻直播應用。

然而,根據2019年6月向美國證券交易委員會提交的一份6-K報告中显示,有一項1.66億美元的銷售額來自中國,約佔Bigo 2018年總收入的三分之一。

對比發現,有一個幾乎相近的数字,有一項1.59億美元的收入,來自於音頻直播,這意味着中國額外收入的來源是中國大陸的音頻直播應用程序Hello,其他可能來自一些較小的應用程序。

正如我們描述的那樣,我們懷疑Bigo 2017年的收入以及2018年從百果園和相關的音頻直播業務中,獲得的收益都很可能是虛假的或是被嚴重誇大了。根據我們發現的情況統計,大約80%的Bigo收入是虛假收入。

Bigo公司的前高管表示,大部分用戶都是假的,這些機器人由Bigo在新加坡的總部或YY在廣州的總部指揮。

我們的調查人員採訪了Bigo印度公司的一位前高管,詢問Bigo公司的經營方式。這位高管表示,Bigo主播房間里大約有60%的人是機器人,機器人由新加坡和廣州的中國團隊決定。

他認為使用機器人是必要的,給出了響應的理由“當你剛開始直播的時候,我不能讓你看見直播間內一片空白,我們必須給你一些粉絲。”

一位前Bigo中東區高管向我們描述了Bigo上假用戶的比例“對於Bigo來說,只有大約30-40%的觀眾是真實的,約60-70%的觀眾是機器人。”,

Bigo可以調高或調低平台上機器人的比例,這位前高管表示:“虛假用戶的比例可能要比我說的高得多。例如,在音樂頻道的直播間,前5000名觀眾通常都是機器人”

最後,Bigo東南亞區的一位前高管證實了這些說法,他向我們表示,70%是Bigo頻道中機器人的典型比例。

Bigo擁有一個豆子回收機制,Bigo利用工會和主播“家庭”來管理他們網絡中的Bigo 豆子分佈和分配,創造出類似於YY直播的動態,而無需對頻道進行隱性控制。

Bigo主播是簽約的用戶,如果要獲得報酬,主播需要達到一定的目標“豆子”配額,並遵循定期的時間表進行遊戲排名系統。

簽約主播必須將每天的直播保持在30分鐘到2小時之間。這確保了他們每個月盡可能多地登錄幾天,同時將他們的支付獎勵與第三方應用程序分析公司的指標相結合,然後根據參与度指標對應用程序進行排名。

Bigo一直以來給人的印象是高度投入的用戶數,而實際上參与的用戶大多是根據一組調度參數工作的工作人員。

據我們採訪過的前Bigo經理所說,收入配額制度迫使主播將豆子留在Bigo中。有些主播可以得到報酬,但其他人,比如在美國、摩洛哥和其他一些國家,Bigo的主播每月的工資都是用豆子支付的,這有助於Bigo減少在生態系統中流通的豆子數量。

Bigo還為表演者提供了一個回收選項,讓他們不用離開平台就可以使用豆子。

表演者可以在針鋒相對的交易中購買打折的豆子,為彼此購買禮物,從而幫助彼此實現收入目標。通過這種方式,當他們的配額不足時,主播通常會尋求他們的工會或家庭成員的幫助來支持他們並進行交流折扣禮品。

他們通常會在活動的最後一個月里,與其他成員交換豆製品。這種Bigo活動創造了強大的流動性貨幣活動。

有時,他們的收入甚至遠遠超過了他們的總收入。然而,由於Bigo不僅改變了頭部虛假用戶的身份,而且還改變了打賞者帳戶的統計信息,因此很難進行精確的計算。

我們相信,改變頭部用戶數據背後的意圖是非常顯而易見的,就是為了防止其他人發現Bigo騙局的規模和離譜程度。

Bigo還擁有一家中國大陸業務,但在他的財報電話會議和年度申報文件中並未提及。我們認為它避免提及中國業務,是因為它本質上是一個空殼,因為它的應用程序沒有显示出真正的活動。

YY報告稱,Bigo 2018年亞洲中國區收入為1.66億美元,其中音頻直播部分收入為1.59億美元。Bigo的核心產品Bigo和Likee面向視頻,而非音頻和流媒體,兩者也都專註於中國以外的市場。

2018年,Bigo在新加坡的財務數據显示,公司實現了5.38億美元的收入。報告期內中國收入佔比高達總收入的30.7%,對於一個新加坡這樣的市場而言,這是一個非常可觀的數額。

下錶显示了Bigo收入的地域細分,以年為單位備案:

通過我們在大陸的調查人員以及與前Bigo 員工的談話,我們確定了中國大陸人不能通過正常的應用商店下載Bigo 。Bigo 在中國的主要業務來自於,簽約的海外華人和在外國的中國主播,因此,我們認為,Bigo 直播應用程序的中國用戶是主播,不會產生給Bigo帶來實質性收入。

YY的披露讓我們相信,其中國的收入反而來自一個名為Hello的應用程序。

YY的2019年6月半年報指出,“2016年3月,百果園網絡推出了一款音頻直播APP Hello,該應用程序專註於中國的業務。”

我們對Bigo中國VIE百果園的檢查显示,它在中國大陸有多個應用程序和網站在運營,其中大部分已經失效。主要APP是Hello語音,一個市場份額不大的語音社交網絡APP。

因此,我們認為,由於音頻直播和中國大陸的收入基本相同,這一部分收入主要來自Hello。

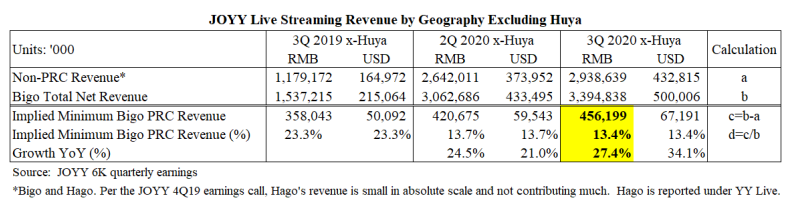

我們發現,根據提交的文件,Bigo在中國的潛在收入一直在為Bigo帶來增長。2019年,YY開始在季度財報中披露其中國和非中國直播收入的分成情況。YY的非中國收入主要來自Bigo,少量來自Huya和Hago。假設Bigo及其合併子公司佔YY非中國收入的100%,我們可以通過從Bigo總收入中減去YY的所有非中國收入來計算Bigo的最低在岸中國收入。

從最近披露的YY數據(現在不包括Huya)中,我們可以看出,Bigo在中國的隱藏收入佔比相對較高,佔據2020年第三季度收入的13.4%,達到4.56億元,增長達到27.4%。

Bigo在岸收入似乎僅限於VIE百果園持有的APP和投資,這些APP和投資應基本上全部來自Hello及其關聯APP。

但是,當我們的調查人員與YY的主播和虛擬貨幣商人交談時,他們發現他們對中國APP Hello語音不太了解。

到目前為止,我們發現很少有證據能夠證明Hello在中國的品牌名稱、在線人數、下載量、mau或收入方面對YY具有重要意義。

正如我們下面所述,我們懷疑Hello和它的關聯APP是否真的能帶來多少收入。

我們的調查人員對Hello進行了初步調查,發現目前的活躍用戶很少。這增加了我們對該應用程序幾乎沒有收入的判斷。

此外,Hello是由YY建立的,而不是Bigo,我們通過分析應用程序披露的信息發現的。

我們監控了幾個直播室,發現它們是個笑話。在我們看來,不僅內容糟糕,而且大多缺乏參与者和主播。當我們瀏覽Hello應用程序時,我們看到的活躍用戶非常少,即使是在滿負荷的房間里,主播和用戶的互動仍然很少,幾乎沒有收到禮物的情況。

大多數用戶似乎都是機器人,不參与任何活動,既不加入也不退出這些死氣沉沉的房間。下面的兩個例子显示了Hello語音上的頂級廣播室已滿負荷運行,但根本沒有消息或語言上的互動。

我們相信,Hello及其關聯應用程序存在的意義是為了方便管理層,他們可能會發現,在岸創收比離岸更容易、更便宜。

我們進一步認為,這些APP的運作是為了幫助Bigo公司的利潤快速增加,提升其對YY的貢獻,產生持續的收入。

此外,這種收入增加是李學凌為抬高Bigo估值的一種方式,通過將百果園可能存在的虛假收入納入Bigo中,使得能從YY獲得更大的利益。

截至2018年8月,在YY收購Bigo之前,Hello使用了YY客戶服務电子郵件:hello@yy.com這對一個小規模的公司來說都是個危險信號,對於2018年的Bigo公司來說則更是雪上加霜。

據推測,Bigo今年的收入將超過10億元人民幣。說明YY公司的一些經營管理已經融合在一起,都處於YY的共同控制之下。

我們在2017年1月的一篇博客文章中發現了這種實際控制的更多證據,該文章講述了如何在Hello語音上建立賬戶並從流媒體中獲得支付傭金。

根據在新加坡提交的文件中,百果園和Hello語音應從2016年起完全與YY分開,交由Bigo控制。

然而,Hello語音用戶被鼓勵將他們的YY帳戶綁定到他們的Hello語音帳戶,並使用YY的支付系統。

本文翻譯自渾水資本(Muddy Waters)針對歡聚(NASDAQ:YY)的做空報告,報告內容不代表阿爾法工場觀點,僅供參考。

【本文作者林曉晨翻譯,由合作夥伴微信公眾號:阿爾法工場授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※只要您的資金缺口,急需用錢-大寮當舖助你渡難關

專業票貼週轉排除一些煩雜因素,讓您輕鬆取得您需要的資金