合眾國訴微軟 :改變互聯網發展史的反垄斷案

1998年的科技界發生了幾件有趣的事情。

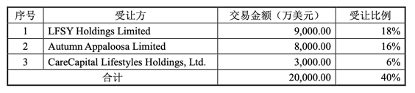

一家叫做亞馬遜(NASDAQ:AMZN)的網上書店發現業務增長迅猛,於是開始銷售其他商品品類;

“被自己創辦的公司炒魷魚”的喬布斯,在蘋果(NASDAQ:AAPL)瀕臨破產之際王者歸來,推出了“看起來不是電腦”的果凍狀個人電腦 ——iMac;

兩個斯坦福大學的在讀博士生Larry Page和Sergey Brin發表了一篇關於搜索引擎的論文。同年,他們用這個算法和原型成立了一家名字很奇怪的公司——Google(NASDAQ:GOOGL)。

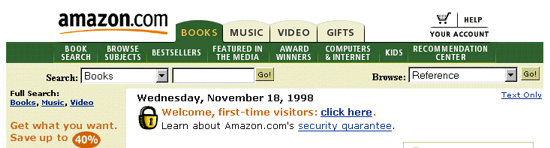

但以上這些事件都比不上同年發生的另一件事對之後的二十幾年科技界的影響來得大。1998年5月,美國聯邦司法部和20個州的總檢察長,對當時地球上最有權勢的科技巨頭 —— 微軟公司(NASDAQ:MSFT)發起了反垄斷訴訟。

這場舉世矚目的官司曠日持久、耗費巨大,橫跨克林頓與小布什兩屆美國政府。微軟一度面臨像當年AT&T一樣被拆分的風險。

最終,聯邦上訴法庭在沒有推翻初審法院對垄斷事實的認定的情況下,與微軟就懲罰方式達成了和解——微軟被強制向第三方軟件開發商開放Windows操作系統的應用程序接口 (API),同時微軟不得在windows上對安裝Java設置任何障礙。

“讓我們切斷他們 (網景瀏覽器) 的氧氣,碾碎他們 (Let’s take away their oxygen supply and crush them)“ —— 微軟內部郵件

現在熱衷於分享閱讀筆記的大慈善家比爾蓋茨,在二十幾年前卻是對競爭對手毫不留情的科技界暴君,是眾多文藝作品中的究極惡棍形象,是谷歌曾經座右銘“Don’t be evil”的那個evil。

在微軟如日中天的90年代,其在個人電腦操作系統上有絕對垄斷地位。這段時間只有兩家公司曾經威脅到了它的統治地位。一家叫做網景 (Netscape),一家叫做Sun。

前者開發了第一個商用瀏覽器Netscape Navigator。後者發明了互聯網時代的第一程序語言Java。這兩家公司的產品有個共同點,他們都試圖通過打造某種標準化、跨平台的中間件 (middleware,對網景來說是瀏覽器,對Sun來說是Java和Java虛擬機),來實現用戶與應用程序的交互。

當微軟意識到互聯網時代的到來的時候,網景瀏覽器已經佔領了90%以上的市場份額。1995年網景與Sun組成了戰略同盟,同意在網景瀏覽器上面預裝Java運行環境。

當時業界普遍認為,隨着網站的繁榮,網景瀏覽器將成為新的事實上的“操作系統”,讓Windows成為歷史。顯然,這是微軟無法接受的。要知道,微軟賴以生存的Windows本身就是介於應用程序和硬件之間的中間件。

微軟90年代創下的最高市值紀錄直到2012年才被蘋果打破。網景公司創下了從成立到上市僅用時一年的最快紀錄。

微軟當年是怎麼對付競爭對手的呢?

垄斷巨頭有那麼幾個招數屢試不爽:比如通過用主營業務的收入對新興業務進行補貼來與競爭對手打價格戰——網景公司瀏覽器雖然對個人是免費的,但是商業用途是要收費的。而微軟的IE瀏覽器對個人和商業用途統統免費。

比如抄襲 ——微軟自己開發的Java虛擬機 (JVM) 與Sun公司的JVM不兼容,微軟採取了一系列措施來“盡可能的加大Java應用程序跨平台移植的難度”。

再比如,微軟利用自己在操作系統上的垄斷地位,威逼利誘主機生產商安裝綁定IE瀏覽器的windows操作系統,甚至脅迫另一個巨頭Intel公司停止協助Sun對Java這個新興技術進行改進。

美劇《硅谷》裏面的大反派Gavin Belson一語點破:“我的passion是通過技術創新讓世界變得更美好,但這件事最好只有我來做。”

“在多年敦促政府 (介入微軟垄斷) 的努力未果之後,到了1998年,網景公司的屍體已經在太平間躺平了。” — Gary Reback, 網景公司的控方律師

年輕的網景公司帶來了許多開創性的技術——cookies通過追蹤用戶狀態使得購物車,個性化廣告成為可能;JavaScript是跨瀏覽器的前端標準語言,frame大大提高了瀏覽的效率,使網頁微服務成為可能。這些現在看來習以為常的技術奠定了互聯網繁榮的基礎。

當司法部與微軟達成和解,微軟逃脫被拆分的命運的時候,很多人認為政府在科技強權面前妥協了。但其實這種說法低估了這個跨世紀訴訟的歷史意義。

事實上,在幹掉網景之後,IE瀏覽器曾一度佔領98%的市場份額。年輕的谷歌曾經十分擔心網景的厄運發生在自己身上。

既然任何人要想登陸谷歌的網站必須先在瀏覽器的地址欄打入www.google.com,微軟有100種把谷歌按在地上摩擦的辦法。

比如:當你按回車的時候,微軟完全可以彈出一個紅色窗口,聲稱 ”經用戶舉報,這是一個危險的網站,它會在未經你同意的情況下拿走你的個人數據,並用來盈利。” 更何況如果微軟真的這麼說,它也沒有說謊……

微軟為什麼沒有用當年對付網景和Java的手段對付谷歌呢?正是出於對反垄斷法的忌憚。

“正是因為這個反垄斷訴訟,才會有現在的Google。沒有別的理由。” 當年代表網景公司的反垄斷律師Gary Reback說。

Don’t be evil(不作惡)

——谷歌座右銘, 生於2004年,卒於2015年。

時間來到2020年7月29日,國會山。美國眾議院正對四大科技巨頭進行不公平競爭的聽證會。很顯然國會是有備而來。不可一世的科技大佬在詳實的證據面前就像被逮住抄作業的小學生一樣支支吾吾。

總結一下美國這輪big tech investigation時間線:

2019年中,美國眾議院開始調查四大科技公司的垄斷行為;

2019年中 – 2020年7月,國會舉行了若干次小規模聽證會;

2020年7月29日,國會召集亞馬遜,蘋果,臉書,谷歌四大科技巨頭舉行反垄斷聽證會,這也是首次四大公司的CEO同時出席聽證會;

2020年10月上旬 (預計),美國眾議院出台科技巨頭反垄斷最終調查報告。

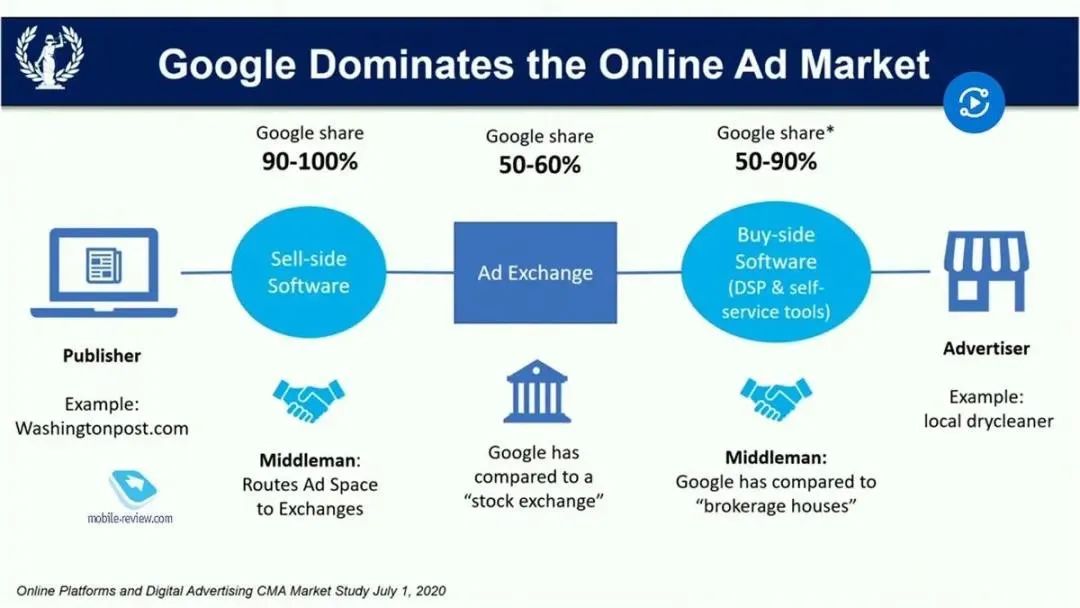

四大互聯網科技巨頭的垄斷行為各有千秋,其中以谷歌的数字廣告業務最具代表性。

互聯網廣告可以大致分為展示廣告(display ads)和點擊廣告(click-based ads)。前者按廣告被展示的次數(pay by impression)計價,而後者根據用戶的反饋來計價 (pay by click)。

不管哪種模型,作為互聯網廣告業的買方,廣告主(比如本地的一家洗衣店) 感興趣的是賣方網頁上的廣告位。互聯網廣告產業中主要採用競價模式,而這個廣告位就是競標的標的。

谷歌在数字廣告產業鏈條中兼具多重身份。谷歌既為買方即廣告主提供軟件服務 (demand-side platform, 最常見的操作包括關鍵詞競價和定向廣告投放),也為賣方 (publisher, 比如華盛頓郵報) 提供中介服務, 同時它也經營着最大的在線廣告交易所(Ad exchange),同時它還是一個主要的賣方,出售谷歌搜索欄有機搜索結果上方的廣告位。

如果一家公司同時是買方,賣方和中介,這裏面有明顯的利益衝突,僅僅靠一句空洞的”不作惡”公司座右銘來進行自我約束是絕對不夠的。正如眾議員Pramila Jayapal在質詢中指出的,這樣的行為是典型的內線交易,很早以前在華爾街出現過,直到政府介入對行業進行監管。

有趣的是,谷歌在以上所有的角色中都佔據市場主導地位,而這一切都是基於它在互聯網搜索引擎入口這一不可撼動的垄斷地位。

互聯網公司應該被監管嗎?

如果一個產品讓你免費使用,那麼你得知道,你自己也是產品的一部分。

答案是肯定的。

公司的首要職責是為股東創造價值,這並不一定需要創新,更不一定與社會或國家利益一致。如果沒有競爭,垄斷巨頭可以自行決定創新的節奏,以最大化自己的利益。

一個經典的例子是,貝爾實驗室的一位工程師發明了第一台電話留言機,然而AT&T卻取消了這個項目,原因是管理層認為留言機的使用會減少電話的使用。

離開了適當的監管,任何行業都會不可避免的墮落為一個缺乏競爭的垄斷行業,科技行業也不例外。沒有遺產稅,沒有資本增值稅,幾乎沒有反垄斷法案的香港是垄斷資本家的天堂。比起投資不確定性更大的科技產業,香港資本家會毫不猶豫的選擇炒地皮。

目前科技界的監管缺失有好幾個原因:

一方面,從微軟的”freedom to innovate”,到facebook的”move fast, break things”,長久以來科技公司一邊強調大平台所產生的規模效應有利於創新,從而能更好的服務於用戶;一邊販賣“不作惡”,“讓世界變得更美好”的小清新人設。再加上科技界大佬通常年輕有為,白手起家,是21世紀美國夢的最好詮釋,符合美國主旋律。

另一方面,美國政府在對科技行業進行監管這一議題上面是謹慎的,而且立法機構通常很難形成跨黨派共識。這兩方面原因共同解釋了為什麼自從微軟反垄斷案以來,科技公司幾乎沒有面對實質性的監管。

注:反垄斷措施通常更可能發生在信奉政府應該有所作為的民主黨執政時期。微軟反垄斷案就發生在民主黨克林頓政府時期。此案初審法院判決微軟必須拆分成兩個公司,一個開發操作系統,另一個開發操作系統上的應用程序。而新上台的共和黨小布什政府在微軟上訴后與其達成和解,微軟通過開放Windows的API避免了被拆分的命運。

再比如,共和黨特朗普政府批准了T-Mobile和Sprint的合併,美國的5G電信運營商由四個減為三個 (AT&T, Verizon, T-Mobile),同樣的併購提案在民主黨奧巴馬政府時期以保護競爭的理由被否決了。

It’s the data, stupid!

至於如何對互聯網巨頭進行監管,需要先搞清楚互聯網公司的核心資產到底是什麼。從資本主義的觀點來看,數據是21世紀的資本資產;從馬克思主義的觀點來看,數據是21世紀最不可或缺的生產資料。

如果你認為科技公司的核心競爭力在於他們酷炫的機器學習模型的話,那麼恭喜你,你被愚弄了。炫酷的模型不過是人工智能時代的鋤頭,數據才是金礦。有朝一日金礦開放了,在資本的刺激下,什麼樣的鋤頭都能給你造出來。

在討論打破互聯網巨頭垄斷的具體措施之前,需要先認識到數據,特別是消費者產生的數據具有以下特點:

1.不像石油或者礦產這樣的有限資源,數據是無窮無盡的。而且當你利用數據的時候會產生更多的數據(metadata),如此循環往複。

2.數據的邊際開發成本趨近於零。

3.數據作為一種資源,它的開發不具有排他性。也就是說數據有公共資產的特點,類似於交通基礎設施。

Let the show begin

新興行業的監管機構應當具備新興行業的特點。互聯網產業最大的特點就是“敏捷開發”,那麼新的監管機構應該也要能做到”敏捷監管”。

那麼問題來了,如何才能打破科技巨頭的垄斷呢?分拆管用嗎?對於這個問題需要意識到,分拆只是打破垄斷的一種手段而不是目的。

反垄斷真正的目的應該永遠是鼓勵競爭。如果鼓勵競爭意味着需要讓競爭對手能夠在你的核心產品上開發,so be it! 如果鼓勵競爭意味着強制開放你的專利,so be it!

對於垄斷數據的互聯網巨頭,如果開放數據是僅有的恢復競爭的辦法,美國政府一定會這麼做。

不誇張地說,美國的資本主義發展史就是一部垄斷與反垄斷的博弈史。

曾任奧巴馬政府聯邦通信委員會主席的Tom Wheeler提議成立新的針對互聯網巨頭的直屬國會的監管機構——数字平台總署 (Digital Platform Agency)。

至於為什麼不在現有框架下進行監管,Wheeler認為,現有的產業監管機構如聯邦貿易委員會 (FTA),聯邦通信委員會 (FCC) 沒有足夠的資源對互聯網產業進行監管,而且這些成立於工業時代的機構也不具備監管互聯網產業的專業技術。Wheeler進一步認為,DPA的監管方式應該摒棄事無巨細的法規,而應該側重於風險控制。

DPA應該與產業界基於duty of care & duty to deal共同制定行為準則。但最重要的是,DPA應該與幾大平台一起,就數據開放共享達成共識並確定時間表。

Duty of care與Duty to deal是英美法體系下兩個具有公理性質的概念。他們共同構成了監管互聯網巨頭的法理基礎。

Duty of care – 第三方生產的輪子出了問題,整車製造商也有責任。

Duty to deal – 如果你經營着一條河上的唯一一艘渡輪,那麼不好意思,你也得允許別人來渡輪上賣盒飯。

在7月29日國會聽證會的最後發言中,眾議院反垄斷委員會主席David Cicilline總結陳詞:“從洛克菲勒到卡耐基,再到比爾蓋茨和四大科技公司,產業變了,但是垄斷巨頭的行為沒有本質變化。”

哪怕對現有立法不做任何增改,科技巨頭的行為也觸犯了反垄斷法。在9月2日做客布魯金斯學會的一期訪談節目中,David Cicilline又提到,”解決四大科技巨頭的垄斷問題將是新一屆國會的top priority。”

大多數科技公司的員工可能還專註於享受公司提供的免費午餐,而沒有意識到美國國家意志對於打破科技巨頭垄斷的嚴肅性。鼎盛時期的AT&T和微軟,都達到甚至超過了現在四大科技公司的地位。而美國政府都毫不猶豫的打破了他們的垄斷。而打破垄斷的方式,則是通過為垄斷巨頭的競爭對手提供原材料,恢復競爭,為行業注入生命力。

哪個公司的垄斷程度最高?很簡單,看哪個公司的免費午餐最豐盛,哪個公司的員工最輕鬆就知道了。硅谷工程師們引以為豪的免費午餐,上世紀國企改制以前的中國國營大廠也有。

谷歌和國營大廠有許多共同點,比如他們都不擔心市場競爭,比如他們的員工都喜歡穿帶有公司標識的衣服,如此生活30年,直到大廈崩塌。

1956年,美國政府強制AT&T授權他們的專利。這其中包括兩項促成信息產業繁榮的關鍵技術:晶體管和調製解調器。

The old king is dead! Long live the king!

曾經的科技界班霸比爾蓋茨現在是一位醉心公益事業消除疾病與貧窮的慈祥老人;赤腳登上時代周刊封面的科技界頑童Marc Andreessen後來成立了風投基金Andreessen Horowitz, 特別熱衷於投資共享經濟;在任職於Sun公司時期負責Java業務而飽受微軟欺凌之苦的Eric Schmidt後來執掌谷歌長達10年,有趣的是,他用與微軟同樣的手段對付競爭者。

卸任后的他現在是美國國防部的科創顧問委員會主席,近期密集發聲,認為科技巨頭的垄斷地位已經阻礙了創新,呼籲美國政府介入打破僵局。

長期以來信奉自由意志主義的美國科技界一直在上演着勇者斗惡龍的好戲。只是曾經的勇者往往是現在的惡龍。

2020年10月7日,國會針對科技巨頭不正當競爭的調查報告已經發布,共計450頁。如果國會認為無需對現行法律進行修改即可約束科技巨頭的行為,那麼美國政府可能很快就會採取行動。不過有趣的是,由於與多數派民主黨就介入措施未能達成一致,共和黨議員先行發布了一份少數派報告。

科技行業很有可能會迎來數十年未有之大變局,對於有冒險精神的創業者來說會有很多機會。

那麼問題來了,科技行業從業者要怎麼辦,LeetCode(力扣)上面的題還刷不刷?

對於這個問題,一位來自東方的創業大神早已給出了答案。

俱往矣,數風流人物,還看今朝。

Let the show begin。

【本文作者盧蔚,由合作夥伴微信公眾號:錦緞授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※台北當舖可典當的物品有哪些?

※房屋借款該注意什麼?

※推薦優質三重當舖,機車借款免留車首選

※中和當舖利息如何計算?抵押期限多久?

※為何支票貼現銀行限制多?

※台中汽機車借款免留車,借款不求人!